Отказали в выплате $80 тысяч по страховке из-за неправильной парковки? Владелец не может добиться возмещения после угона его Mercedes

Юристы советуют: внимательно читайте контракт страховой компании, прежде чем поставить подпись. Среди строчек могут затеряться и неочевидные требования. Бизнесмен из Минска оформил страховку вскоре после покупки Mercedes S-Class 600. Сумма страхования оказалась отнюдь не малой — $80 тысяч. Зимой 2013 года минчанин отправился по делам в Киев, но вскоре вынужден был вернуться, оставив Mercedes в столице Украины. Во время его отсутствия машина с парковки исчезла. Мужчина обратился в страховую службу. На прошлой неделе суд отказал в выплате страховки. Onliner.by решил разобраться, почему так вышло.

«Три года назад, изучив отзывы, я обратился в „Ингосстрах“, потому как верил, что эта компания лишена постсоветских привычек. Подкупил слоган: „«Ингосстрах» платит. Всегда“, — рассказал нам теперь уже бывший владелец автомобиля. — Машина была оборудована охранной спутниковой системой, так как я часто ездил за границу. В год премия составила более $4,5 тысячи. И вот в феврале 2013-го припарковал Mercedes прямо напротив гостиницы в Киеве — на людной, освещенной улице Петлюры (фактически исторический центр города) у края проезжей части. По срочному делу отправился в Минск, оставив автомобиль. В белорусской столице провел около двух суток и вернулся в киевский отель. Но седана серого цвета на прежнем месте уже не было. Оказалось, похитили».

Далее последовали типичные для подобных случаев действия: звонок в полицию, выезд сотрудников, возбуждение уголовного дела в отношении неустановленного лица, сообщение о хищении машины страховщику. В материалах дела фигурирует статья УК Украины «Незаконное завладение транспортным средством, причинившее крупный материальный ущерб». О ходе расследования говорить нет смысла: Mercedes как будто растаял без следа. Сторонний наблюдатель сразу сделает выводы: такие автомобили похищают «по заказу», действуют профессионально и не оставляют зацепок для следствия. С момента преступления прошло немало времени, однако поиски S-Class не продвинулись: как заявляют в таких случаях, «причастное к хищению лицо не установлено, транспортное средство не найдено».

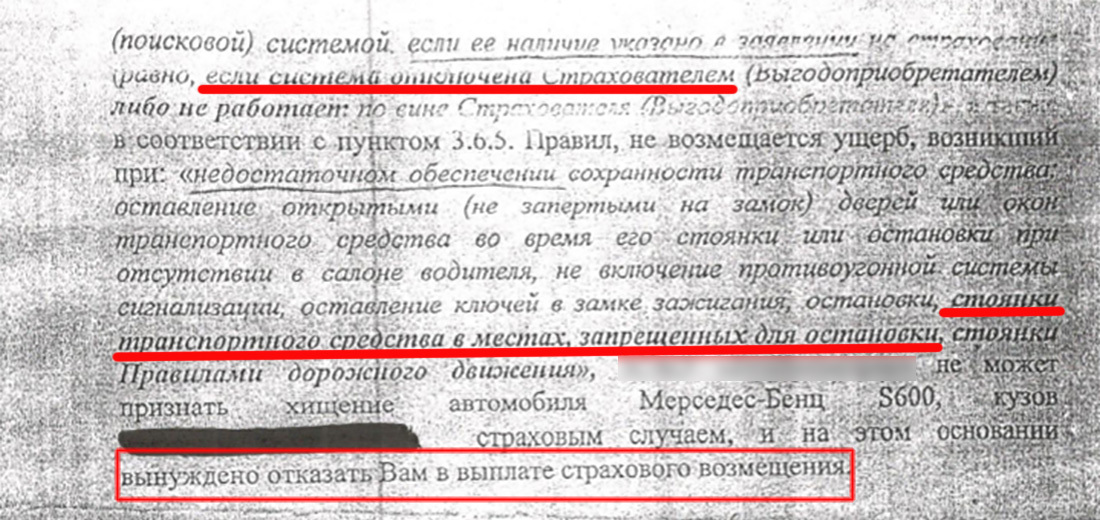

Настоящие проблемы начались тогда, когда бизнесмен обратился в страховую компанию с заявлением о выплате страхового возмещения. Все же не зря оформлял страховку, согласился выплачивать те самые $4,5 тысячи премии. Но в «Ингосстрахе» отказали в выплате. По Гражданскому кодексу РБ на такое решение есть право в случае ядерного взрыва, военных действий либо гражданской войны (статья 854). Зимой 2013 года ничего подобного в Киеве не случалось. Но, как обычно, в законодательстве есть лазейка. В статье 853 того же кодекса говорится: «Страховщик освобождается от выплаты возмещения, если случай наступил вследствие умысла страхователя». То есть в компании посчитали, что хищение автомобиля произошло по вине владельца. В документах указаны такие формулировки: «недостаточное обеспечение сохранности ТС, выраженное в остановке, стоянке ТС в местах, запрещенных для остановки, стоянки по ПДД»; «хищение ТС, не оборудованного спутниковой охранной (поисковой) системой, если ее наличие указано в заявлении на страхование (равно, если система отключена либо не работает по вине страхователя)». Довод о стоянке с нарушением страховщики подкрепили так называемым ответом от следователя из Киева.

«Автомобиль был припаркован не в зоне действия запрещающего знака, — уверяет минчанин. — Повторный осмотр места происшествия, которым якобы подтверждалась парковка в неустановленном месте, производил украинский следователь вместе с прибывшим в Киев представителем „Ингосстраха“ спустя три месяца после хищения и после получения письма с отказом в выплате. Хотя с юридической стороны страховщики не имели законных оснований для участия в расследовании уголовного дела о хищении транспортного средства».

«Было решено: если в документе написано, что „машина стояла возле дома 6 по ул. Петлюры“, то значит, она находилась под запрещающим знаком. Но на противоположной стороне проезжей части, там, где и находился автомобиль, знака нет»

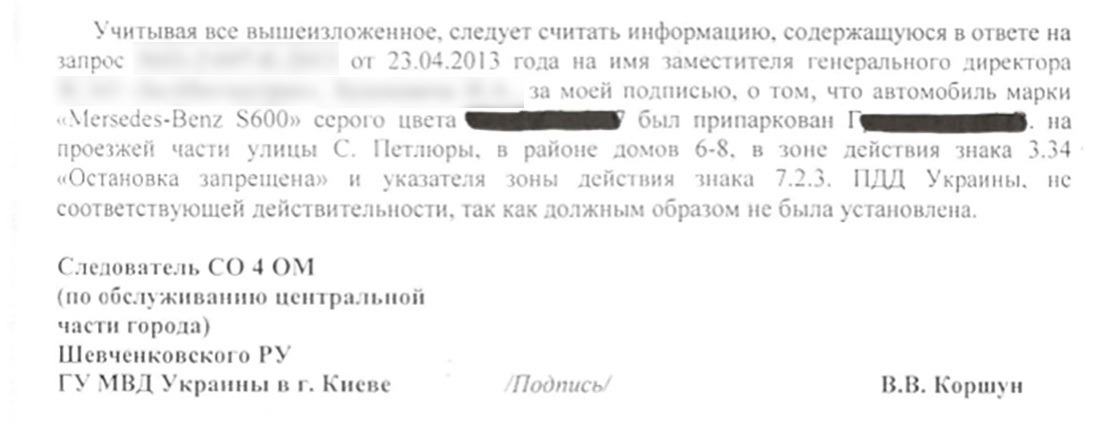

Чтобы разобраться в сути претензий и доказательств «Ингосстраха», бизнесмен привлек адвокатов. Представители страховщика направили письмо в киевскую полицию. Там ответили: фактическое расположение транспортного средства на проезжей части дороги в момент его оставления там гражданином Беларуси, а также в момент его хищения неустановленным лицом не определены. Да и в принципе нахождение ТС в зоне действия знака, запрещающего стоянку, не входит в предмет доказывания по уголовному производству, эти обстоятельства не устанавливались, говорится в документах. Следователь из Киева официально признал: «Информация о нарушении ПДД за моей подписью не соответствует действительности».

Второе основание для отказа в выплате — аргумент, что система спутниковой охраны была отключена, неработоспособна по вине страхователя или вовсе отсутствовала. «Однако при страховании клиент предоставил все необходимые документы о комплектации автомобиля. Работник „Ингосстраха“, опрашивая и принимая заявление о страховании, проставил отметку о наличии такой системы, — говорит представитель. — Страховая имеет право проверки отраженных в заявлении о страховании сведений, для этого специалист осмотрел Mercedes. Сомнений в наличии или работоспособности спутниковой системы у страховщика при заключении договора и в последующем, вплоть до наступления страхового случая, не возникало».

В суде представитель автовладельца делал упор на норму Гражданского кодекса — возможность освобождения страховщика от выплаты страхового возмещения лишь в случае совершения виновных действий страхователем. Норма является императивной, ее нельзя обойти хитрыми пунктами договора. По мнению юристов истца, правила страхования не могут противоречить Гражданскому кодексу и иному законодательству. Во время заседания страховщики «Ингосстраха» заняли свою позицию: высказали предположения о страховом мошенничестве и обвинили своего бывшего клиента в даче ложных показаний (бизнесмен уже подал иск о защите чести и достоинства).

Несмотря на то что, по мнению минчанина, им опровергнуты доводы страховщика и представлены доказательства как наличия, установки и проверки работоспособности спутниковой системы, так и того, что автомобиль не находился в запрещенном ПДД месте, районный суд не принял его сторону.

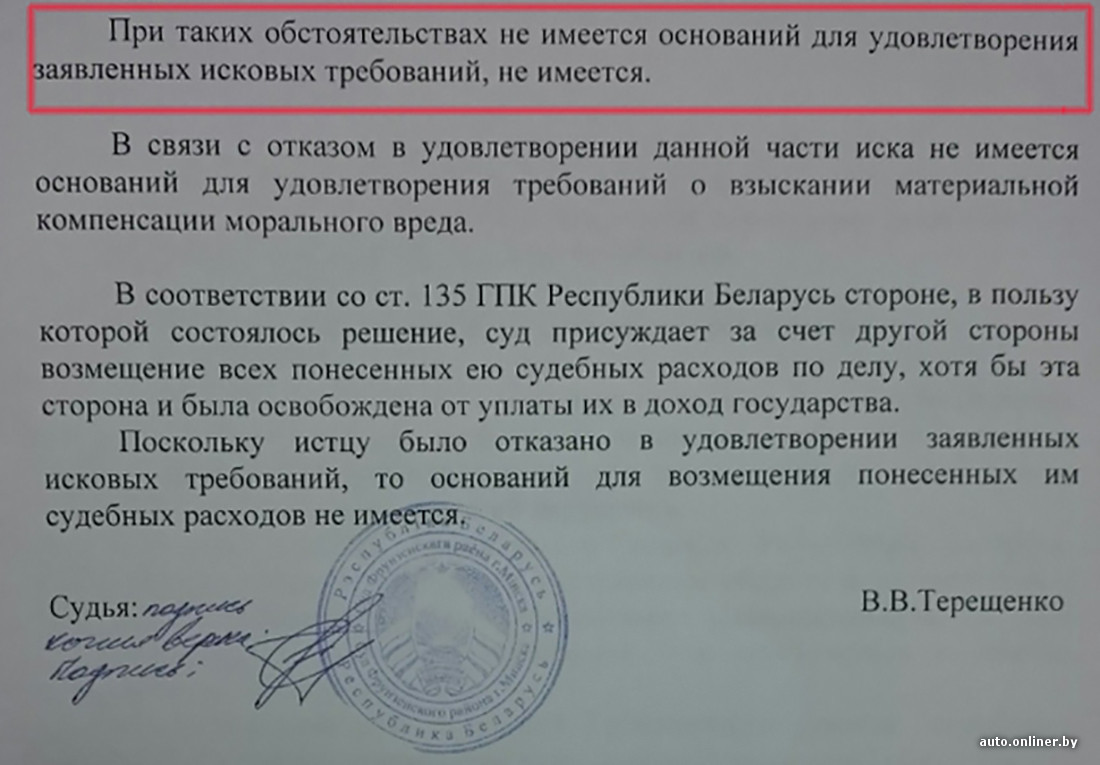

В мотивировочной части присутствуют отсылки к ст. 169, 290, п. 1 ст. 819, 833, 853, 854 Гражданского кодекса РБ, пп. 1, 3 ст. 18 закона «О защите прав потребителей». «Суд пришел к выводу о необходимости отказа в удовлетворении требования, поскольку судом не установлено нарушений действующего законодательства при заключении договора, — говорится в документе. — Доводы истца признает несостоятельными. Подписав договор, он согласился с его условиями. Не имеется оснований для установления ничтожности некоторых пунктов правил страхования. Истцом нарушены условия заключенных правил (парковка в запрещенном месте, не представил обстоятельства, свидетельствующие о работоспособности спутниковой охранно-поисковой системы, обязанность следить за ее содержанием лежит на истце)».

Суд отказал в иске потерпевшему. Решение не вступило в законную силу, поскольку было обжаловано в Минском городском суде. В итоге представитель истца и адвокатское бюро «Брагинец и Партнеры» решили подготовить коллективный иск к «Ингосстраху» и продолжают поиски пострадавших страхователей.

Мы обратились за комментарием в «Ингосстрах», однако там не дали конкретных ответов по данному делу, приведя лишь ссылки на законодательство: «Одним из основополагающих принципов работы ЗСАО „Ингосстрах“ является неукоснительное соблюдение законодательства, в том числе по раскрытию сведений, полученных в процессе осуществления своей деятельности. Согласно ст. 836 ГК РБ страховщик не вправе разглашать полученные им в результате своей профдеятельности сведения о страхователе. За нарушение тайны сведений о страховании страховщик несет ответственность в соответствии с правилами, предусмотренными законодательством РБ. В соответствии с ч. 1 и 2 ст. 833 ГК РБ, условия, на которых заключается договор добровольного страхования, определяются в правилах соответствующего вида страхования, утвержденных страховщиком, и согласованных с органом, осуществляющим госнадзор за страховой деятельностью. Условия, содержащиеся в правилах страхования, обязательны для страховщика и страхователя. Правила вручаются страхователю при заключении договора, о чем делается отметка в договоре. На наш взгляд, для предоставления широкому кругу лиц сведений, связанных с заключением договоров страхования, уместно вопрос об их освещении в СМИ рассматривать по истечении сроков завершения всех процедур».

Автосигнализации в каталоге Onliner.by

Читайте также:

- Не застрахован: водитель годами расплачивается за ДТП, в котором не установлено его вины

- «Минчане пересаживаются с метро на личные автомобили. К чему это приведет?» Рассуждения о матрице мобильности

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by