Виновница ДТП оплатила штраф, а через год получила иск на 6 млн рублей. Комментарий страховщиков

В редакцию обратился Руслан, рассказавший весьма занимательную историю: его коллега Наталья в ноябре 2011 года на Peugeot 406 попала в мелкое ДТП. По словам нашего читателя, виновница аварии оплатила штраф в размере 35 тыс. рублей и забыла про этот досадный случай. Но в феврале 2013-го (!) получила иск на 6 327 000 рублей от страховой компании, клиентом которой выступал владелец второй машины, Toyota Avensis. «Если мы страхуем свою ответственность с лимитом в 10 000 евро и случается ДТП, ущерб для потерпевшего в котором не превышает эту сумму, законно ли привлекать физическое лицо к какой-либо дополнительной ответственности?» — резонно спрашивает Руслан. Мы переадресовали вопрос страховщикам.

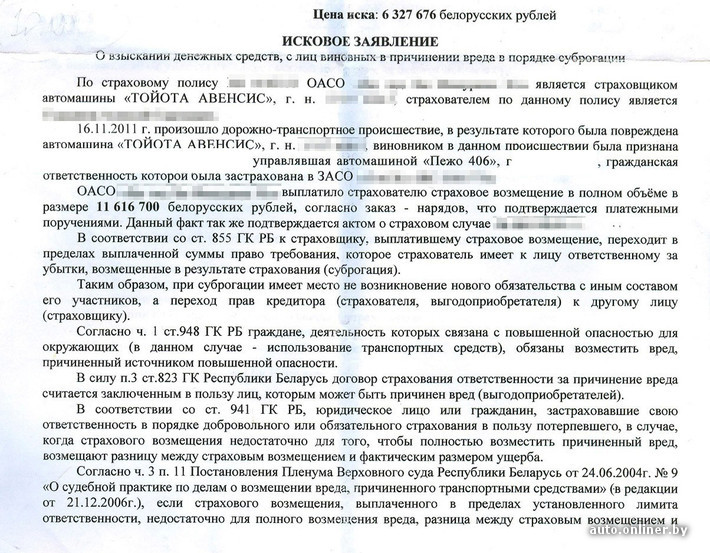

Руслан приложил к письму копию искового заявления. Имена участников ДТП и названия страховых компаний скрыты намеренно. На их месте могут быть другие автовладельцы и организации, но суть от этого не изменится. Как оказывается, такие судебные процессы — обычная практика, что наверняка для некоторых водителей, столкнувшихся с подобной ситуацией, не новость.

В исковом заявлении, которое предъявлено страховой компании и Наталье, указаны несколько сумм. Из текста становится понятно, что частично ремонт Toyota был возмещен компанией, в которой была застрахована водитель Peugeot. Но этой суммы не хватило. Разницу, собственно, и пытается взыскать вторая страховая компания, клиентом которой является владелец Toyota (судя по всему, он был застрахован по «Автокаско»). Вот ключевая фраза: «ЗАСО перечислило ОАСО сумму в размере 6 276 580 белорусских рублей. Фактически же затраты на восстановление поврежденного автомобиля составили 11 616 700 белорусских рублей. Таким образом, невозмещенная разница составила 5 340 120 белорусских рублей».

Чуть более 5 млн, а также сумму процентов за пользование чужими деньгами и просит возместить истец (страховая компания, клиентом которой является водитель Toyota). Но даже на ноябрь 2011 года эта сумма ну никак не превышала лимит по «автогражданке» в 10 тыс. евро. В чем же дело? Что хотят от Натальи, застраховавшей свой автомобиль и признавшей вину в ДТП? Почему две страховые компании не могут разобраться между собой?

— Это типовой, если можно так сказать, иск о суброгации. То есть о переходе права требования компенсации, — рассказали страховщики, к которым мы обратились за комментарием. — Почему же он подан? Нюанс возник из-за разницы в стоимости изношенных и новых деталей автомобиля. По «автогражданке» ущерб рассчитывается с учетом износа автомобиля (он ведь уже ездил до ДТП и должен быть восстановлен до состояния на момент аварии) и стоимости изношенных деталей, это законодательно закрепленная практика. Данная сумма была выплачена компанией, в которой была застрахована владелица Peugeot. Однако, судя по всему, водитель Toyota, застрахованный по «Автокаско», связан гарантийными обязательствами с дилером, который отправил его на фирменную СТО. Там, вероятно, были установлены новые детали, или же их стоимость оказалась значительно выше, чем при расчете размера вреда по обязательному страхованию. Разницу между изношенными и новыми деталями и пытается взыскать истец. Но компания, клиентом которой является водитель Peugeot, по законодательству оплатила свою часть и не заинтересована в возмещении разницы. Отсюда и конфликт.

По словам страховщиков, ранее суды часто взыскивали эту разницу с виновников ДТП. Но есть случаи, когда это обязательство переходило к страховой компании. Возможно ли обычному водителю избежать такой ситуации?

— Да, есть возможность добровольно застраховать гражданскую ответственность владельцев транспортных средств. Тогда лимит будет выше суммы в 10 тыс. евро. Стоимость «автогражданки» в этом случае увеличится на 20—30 у. е. — говорят страховщики.

Очевидно, в описанном выше случае возник конфликт интересов по «Автокаско» и «автогражданке». В этой ситуации в странном положении оказывается владелица Peugeot, которая застраховалась, но все равно не избежит судебных разбирательств, а возможно, и выплат. По нашей информации, сейчас готовятся изменения страхового законодательства, которые помогут избежать подобных случаев: компании будут выплачивать компенсацию по фактическим затратам на ремонт, но при этом плата за обязательную страховку увеличится как минимум вдвое.