ДТП с инкассаторской машиной: от виновника аварии требуют расплатиться по страховому случаю из собственного кармана

«Страхование гражданской ответственности владельцев транспортных средств» — так звучит полное название привычной «автогражданки», обязательной статьи расходов каждого водителя. Договор со страховой компанией гарантирует, что в случае ДТП потерпевшей стороне будет выплачена соответствующая компенсация. Однако нередко слышны жалобы, что страховка не покрывает реальных затрат на восстановление автомобиля. Что делать в таком случае? Должен ли виновник аварии доплачивать из своего кармана? Об этом читайте в нашем сегодняшнем материале.

В редакцию Onliner.by обратился читатель, назовем его Олегом. Осенью прошлого года он попал в ДТП в Могилеве. На своем микроавтобусе Mercedes Sprinter Олег ехал по дворовому проезду на улице Якубовского и столкнулся с инкассаторским УАЗом одного из банков.

— Толком не понятно, как это произошло. Я двигался не быстро, перед перекрестком переехал один «лежачий полицейский», впереди был другой. И тут мне в бок въехал этот УАЗ, микроавтобус чуть не перевернулся, — рассказал Олег. — В моей машине, в том месте, куда въехал УАЗ, металл прогнулся сантиметров на 25—30. Плюс днище повреждено, порог. Знакомые сказали, что весь ремонт потянет где-то на $700. Пока езжу так, вроде не мешает.

У инкассаторской машины пострадал перед, однако, глядя на фотографии, критичными повреждения не назовешь.

Виновником ДТП признали именно Олега, так как у него была помеха справа. Соответственно, возмещение ущерба потерпевшей стороне ложилось на плечи страховой компании, с которой у него был заключен договор на оказание услуг.

Справочно:

Для тех, кто не сталкивался со страховыми выплатами, рассказываем, как это выглядит. После того как случилось ДТП, на место вызывают ГАИ. Произошедшее оформляется соответствующим образом с указанием повреждений, нанесенных автомобилям. Не лишним будет сфотографировать место аварии и состояние машин после нее. Впоследствии виновник сообщает потерпевшему номер своего страхового свидетельства и название компании, а также доносит информацию о произошедшем ДТП до страховщика.

Страховая компания производит расчет стоимости восстановительных работ. Для этого используется специальное программное обеспечение, в которое внесены данные о цене запчастей, стоимости нормо-часов при проведении работ и т. д. Программа высчитывает необходимую сумму, учитывая при этом степень износа заменяемых деталей. На основании данного расчета и формируется страховая выплата.

Для проведения ремонтных работ потерпевший может обратиться в любой автосервис, имеющий сертификат соответствия на услуги по техническому обслуживанию и ремонту транспортных средств.

* * *

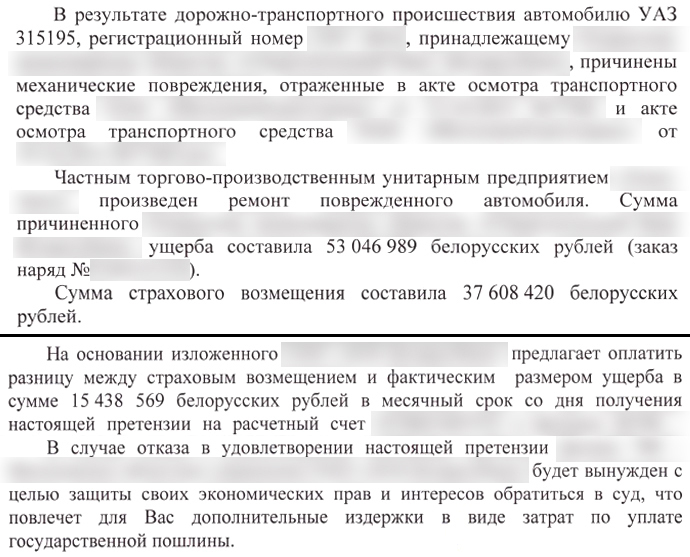

Сумма страхового возмещения банку, чей автомобиль пострадал в ДТП, составила более 37,5 млн рублей. Ремонт осуществлялся частным предприятием, которое выставило свой счет — свыше 53 млн. Откуда взялась такая разница и кто ее должен покрывать?

— Я не могу поверить, что за ремонт старого «бобика» они насчитали такие деньги, — отметил Олег. — На СТО мне говорили, что у этой машины очень дорогие запчасти, показывали документы. Во время восстановительных работ установили новые детали, разумеется это влетело в копеечку. Никто не искал на старую машину подержанные запчасти. Только за новый капот и его покраску отдали более 8 млн. Ни один автовладелец так бы не поступил, а организация — пожалуйста. Причем, судя по тем документам, которые я видел, даже на новые запчасти ушло только 18 млн, а оставшиеся 35 млн — на ремонтные работы.

В итоге банк обратился к виновнику ДТП с предложением (формулировка именно такая) возместить недостающие 15 млн рублей. Аргументация — статья 941 Гражданского кодекса: «Юридическое лицо или гражданин, застраховавшие свою ответственность в порядке добровольного или обязательного страхования в пользу потерпевшего, в случае, когда страхового возмещения недостаточно для того, чтобы полностью возместить причиненный вред, возмещают разницу между страховым возмещением и фактическим размером ущерба».

Должен ли Олег платить? В его страховой компании корреспонденту Onliner.by заявили однозначно — нет, не должен. Там пояснили, что водитель, как того и требовало законодательство, застраховал свою ответственность на сумму до 10 тыс. евро. Сумма нанесенного ущерба в результате ДТП не превышает эту сумму. Это значит, что даже в случае судебного разбирательства ответчик вправе вызвать представителя своей страховой компании как соответчика.

— В том случае, если потерпевшая сторона провела восстановительный ремонт транспортного средства, она вправе предоставить документы, подтверждающие факт и оплату всего комплекса восстановительного ремонта, а также факт приобретения и оплату деталей и материалов, использованных при этом ремонте. Тогда стоимость ремонта может быть пересчитана, что повлечет за собой возможную доплату, — пояснили корреспонденту Onliner.by в страховой компании.

По сути, это означает, что банк должен уведомить страховую компанию, что на ремонт автомобиля ушло больше, чем выплатили по страховке, а не требовать разницу с виновника ДТП.

Справочно:

Для того чтобы рассчитывать на доплату по страховке по факту выполненного ремонта, необходимо соблюсти ряд требований. О них корреспонденту Onliner.by рассказали в Белорусском бюро по транспортному страхованию. Прежде всего у страховщика необходимо взять копию акта осмотра и калькуляции комплексного ремонта для предварительного согласования с СТО. А при расчете стоимости нужно убедиться, что будут использованы нормативы трудоемкости работ, установленные изготовителем транспортного средства. В противном случае завышенные нормативы учтены не будут.

При обращении в страховую компанию за перерасчетом автовладелец должен предоставить пакет документов, в том числе:

- сертификат соответствия на услуги по техническому обслуживанию и ремонту транспортных средств, имеющийся на СТО, с приложением перечня услуг;

- заказ-наряд, содержащий весь комплекс работ по восстановлению транспортного средства, указанный в акте осмотра и калькуляции оценщика и перечень использованных при этом деталей и материалов;

- факт оплаты всего комплекса восстановительного ремонта, в том числе и факт приобретения деталей и материалов (кассовые чеки, отрывные талоны, платежные поручения).

Кстати, стоимость восстановительного ремонта поврежденного транспортного средства за вычетом стоимости обновления и с учетом доплат не может превышать рыночную стоимость транспортного средства на дату ДТП.

* * *

Есть и другой важный нюанс — естественный износ деталей автомобиля. Говоря по-простому, если в аварию попала подержанная машина, владелец не вправе требовать, чтобы за счет страховки были установлены новые запчасти и тем самым произошло обновление транспортного средства.

— В законодательстве есть уточнение: стоимость новых деталей, установленных взамен поврежденных, возмещается за вычетом стоимости обновления, — подчеркнули специалисты Белорусского бюро по транспортному страхованию. — Условная ситуация: на подержанный автомобиль поставили новый капот стоимостью 8 млн рублей. При оценке машины была установлена степень износа деталей. Допустим, она составила 50%. Это значит, что страховка покроет 50% от стоимости нового капота, то есть не 8 млн, а только 4 млн. Если бы степень износа составляла 80%, то владелец транспортного средства получил бы и вовсе 20% от стоимости нового капота, то есть 1,6 млн.

В случае несогласия сторон суд может назначить дополнительную оценку, чтобы пересчитать стоимость замены деталей с учетом износа.

Отсюда и претензии водителей к страховым компаниям. Получается, что в большинстве случаев, чтобы вложиться в сумму страховой выплаты, автовладелец должен изначально ориентироваться на использование подержанных запчастей. За обновление машины придется доплачивать из своего кармана.

Другой вопрос, что такой подход не всегда учитывает рыночную ситуацию. Ведь далеко не факт, что удастся найти подержанный капот стоимостью 4 млн. Но где искать нужные детали по подходящей цене — дело автовладельца. Некоторые станции техобслуживания, помимо прочего, предлагают выбор автозапчастей. Нужную деталь можно найти и самостоятельно. В этом случае остается позаботиться о наличии документа об оплате запчасти (кассового чека, отрывного талона, платежного поручения). Этот документ следует передать на СТО и проследить, чтобы в заказе-наряде привели весь перечень переданных деталей и материалов с указанием их состояния (новые либо б/у). Квитанцию или чек о покупке нужно сохранить.

— Если при восстановительном ремонте автомобиля УАЗ использовались новые запчасти без учета износа, то сумма в 53 млн говорит о факте проведенных работ, а не о реально нанесенном транспортному средству ущербе. И страховкой такой ремонт полностью не покроется. Впрочем, по конкретному случаю решение должен принимать суд, в распоряжении которого будет вся необходимая информация. Мы же говорим лишь с гипотетической точки зрения, — добавили в Белорусском бюро по транспортному страхованию.

Олег ответил на предложение банка отказом. По нашей информации, банк все же намерен подать в суд иск о компенсации разницы между страховым возмещением и фактическим размером ущерба, причиненного автомобилю инкассации. Onliner.by будет следить за развитием ситуации, если судебное заседание все же состоится.

Читайте также:

- Эксперт: не может большинство водителей нарушать, это значит, трактовка и правила неверные

- «Где справедливость?» Водитель обиделся на ГАИ за то, что его жену оштрафовали, когда она отстегнула ремень безопасности, чтобы успокоить ребенка

- В соцсетях призывают избегать платы утильсбора и дорожного налога. Комментарий

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by