«Никто от этого не застрахован — вот что страшно». Как парень едва не потерял в суде свой BMW

«Никто от этого не застрахован — вот что страшно». Как парень едва не потерял в суде свой BMW

Не такое уж это рядовое событие — покупка автомобиля. И совсем не обязательно совершать необдуманные, рискованные поступки, чтобы получить изрядную долю неприятностей. Наш читатель Артем, казалось бы, все делал правильно. Выбрал машину, настоял на ее диагностике, заключил договор купли-продажи, поставил на учет. А спустя год узнал от судебных исполнителей о том, что его автомобиль забирают. Как же так вышло?

О чем пойдет речь

- Покупка машины

- Судебные исполнители

- Законодательство

- Стратегия защиты

- Неожиданная развязка

- Что можно сделать?

Покупка машины

Около года назад Артем купил себе купе бордового цвета — BMW 3-Series, e92, 2008 года выпуска.

— Объявление о продаже нашел в интернете. Продавец был из Минска, молодой человек. Мы созвонились, встретились, подъехали на СТО — с автомобилем все было нормально, мне он понравился, — рассказал наш читатель.

Машину продавал не первый владелец. Причем сам продавец пользовался этой BMW совсем недолго — менее года. Подозрительно?

— Разумеется, я поинтересовался, почему хозяин решил продать машину. Парень мне ответил, что просто хочет другой автомобиль, побольше, — пояснил Артем.

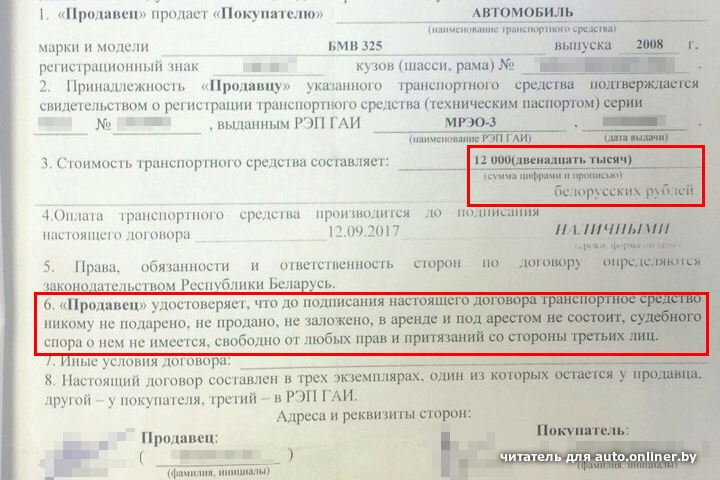

Вполне логичное объяснение, к тому же к состоянию BMW было не придраться. Молодые люди заключили сделку. Начальная цена, по словам Артема, была около $12 000. Сторговались на $11 400. Однако в договоре купли-продажи значится совсем иная сумма.

— Дело в том, что продавец попросил меня указать вдвое меньшую цену. Я насторожился, но он сказал, что это нужно для того, чтобы не иметь проблем с налогами. Ладно, я согласился. В итоге в договоре указали 12 000 белорусских рублей, — рассказал собеседник.

Автомобиль без каких-либо вопросов переоформили в ГАИ, номера остались те же. Артем получил все необходимые документы и стал владельцем BMW.

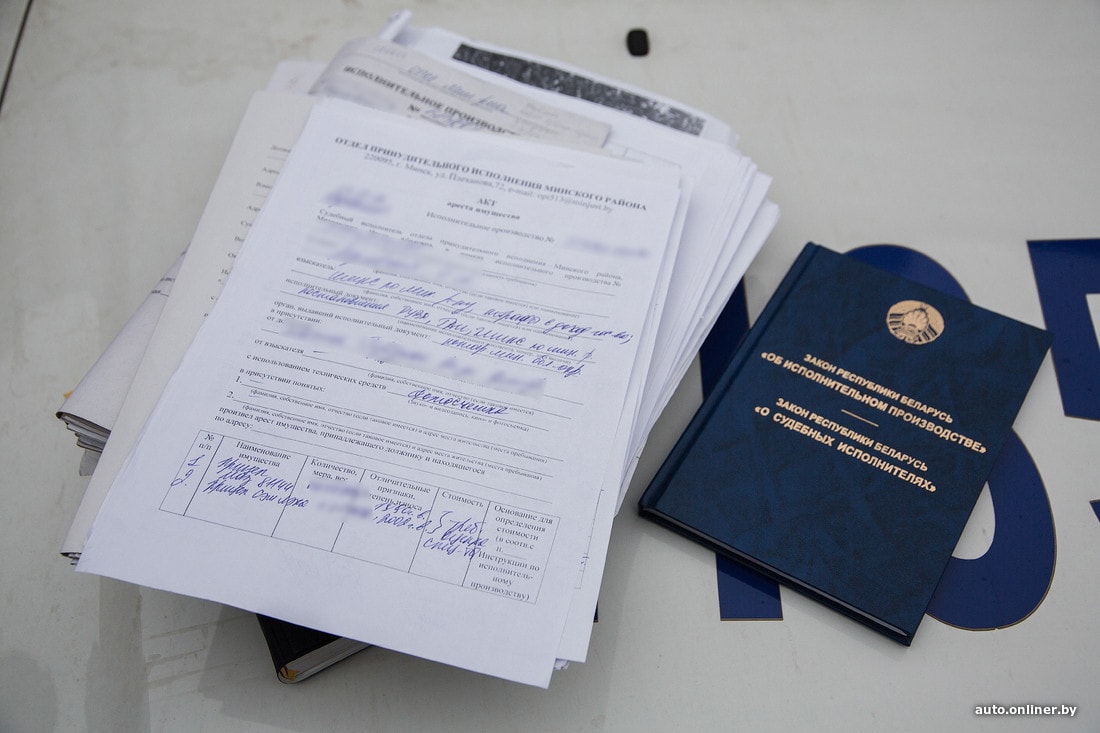

Судебные исполнители

Прошел год. Парень был доволен покупкой, BMW не разочаровала. А затем Артему позвонили родители.

— Мне рассказали, что домой пришло какое-то странное письмо из отдела принудительного исполнения. Речь шла о каком-то взыскании. Я в тот момент вообще не понимал, что происходит. Стал судорожно вспоминать, чего такого мог натворить, за что с меня могут что-то взыскивать. В голову ничего не шло: у меня не было ни штрафов, ни кредитов, ни долгов, — отметил молодой человек.

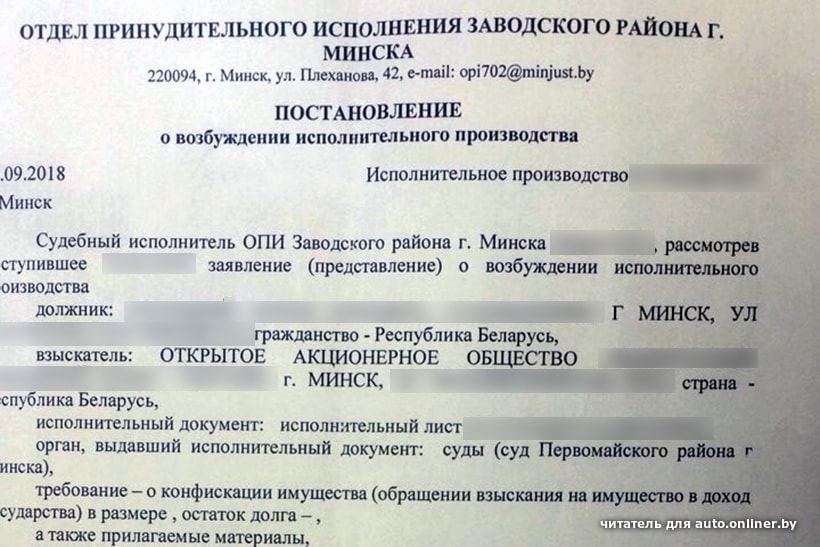

Артем изучил письмо. Был выписан исполнительный документ на конфискацию имущества в пользу банка и взыскании соответствующих расходов. Понять, какое имущество подразумевалось, из этого письма было невозможно.

— Я позвонил в отдел принудительного исполнения. Был уверен, что просто кто-то что-то напутал. Мне ответили: «Приезжайте, разберемся».

Выяснилось, что BMW, которую купил Артем, находилась в залоге у банка. Причем в залог ее отдал не тот человек, который продал машину Артему, а предыдущий владелец.

Выглядит это так: один человек идет в банк и просит дать ему кредит. В качестве обеспечения полученного кредита он указывает свой автомобиль. Эту машину нельзя продавать, прежде чем не будет выплачена вся сумма кредита, но автовладелец игнорирует это правило и продает транспортное средство. Новый хозяин, попользовавшись автомобилем недолгое время, тоже его продает. Артем — третий владелец BMW в этой череде событий.

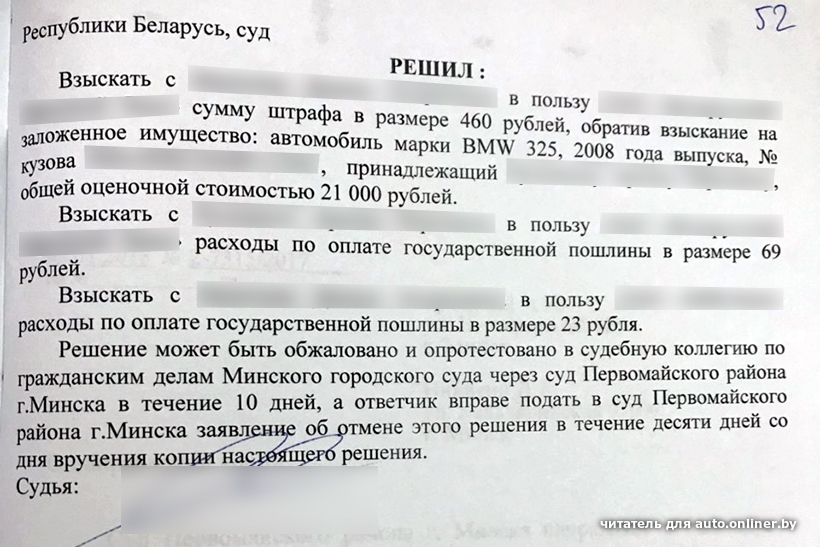

Заемщик в июне 2016 года взял у банка кредит на сумму в 13 500 рублей сроком на 4 года под 39,5% годовых. Договорные обязательства по уплате процентов за пользование кредитом, а также иных платежей, предусмотренных кредитным договором, исполнены не были, и банк захотел получить машину, которая к тому моменту уже находилась у Артема. В конце декабря 2017 года суд принял решение обратить взыскание на заложенное имущество.

— Меня даже не было на том судебном заседании. Причем меня якобы вызывали, но никаких повесток я не получал. Я вообще все это время ни о чем этом не знал, — говорит Артем.

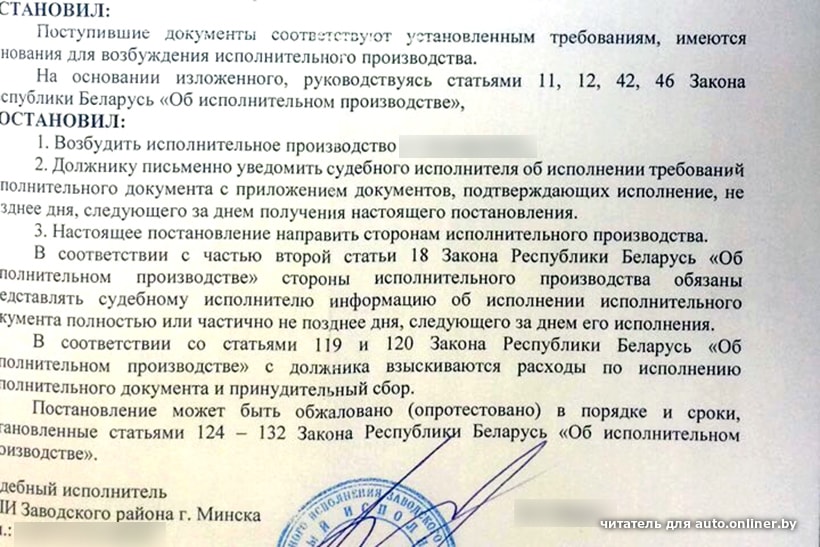

В тот момент, когда было выписано постановление о возбуждении исполнительного производства (в сентябре 2018 года), у нашего читателя оставалось совсем мало времени, чтобы попытаться что-то предпринять. Он обратился к адвокату и подал прошение об отмене судебного решения. Одновременно с этим он направил судебным исполнителям заявление о приостановке исполнительного производства.

Таким образом удалось выиграть немного времени. Заочное решение суда было отменено. Была назначена новая дата судебного заседания.

Законодательство

О ситуации, в которую попал Артем, мы побеседовали с его законным представителем — адвокатом Юлией Старикович, управляющим партнером адвокатского бюро «Защита права».

— Действительно, мой клиент не знал о том, что машина залоговая. Более того, в договоре купли-продажи, который он заключил с продавцом, было указано, что имущество свободно от прав третьих лиц. И о каких-либо ограничениях на распоряжение имуществом покупателю известно не было — в распоряжении ГАИ такой информации не имелось, машину поставили на учет без проблем, — сообщила адвокат.

Дело вот в чем. Автомобиль находится в залоге у банка. Банк не обязан предупреждать об этом ГАИ, поэтому при регистрации транспортного средства никаких трудностей не возникает — ограничений-то нет. Право собственности на машину переходит в момент ее регистрации в ГАИ. Автомобиль продавали дважды. В конце концов владельцем BMW стал Артем, и, получив документы, он был уверен, что все в порядке. Но машина все еще находилась в залоге у банка.

— В договоре с банком четко прописано, что клиент не имеет права продавать имущество, которое находится в залоге. За нарушение этого пункта предусмотрены штрафные санкции. Но, по сути, физически ничто не препятствует должнику продать залоговое имущество, как в этом случае, — отметила Юлия Старикович. — Человек, купивший это имущество, может ничего не знать о залоге, то есть в соответствии с Гражданским кодексом он является добросовестным приобретателем. Однако судебная практика такова, что первостепенное значение имеют нормы Гражданского кодекса, согласно которым при переходе права собственности на залоговое имущество к третьим лицам залог сохраняется. Вопрос добросовестности приобретателя при этом никак не учитывается. И в соответствии со ст. 334 Гражданского кодекса первостепенное взыскание налагается на залоговое имущество — то есть его изымают вне зависимости от того, у кого оно находится.

«В случае перехода права собственности на заложенное имущество или права хозяйственного ведения им от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества либо в порядке универсального правопреемства право залога сохраняет силу» (ч. 1 ст. 334 Гражданского кодекса).

Иначе говоря, в суде у Артема почти нет шансов сохранить у себя автомобиль. Он находится в залоге у банка, поэтому машину наверняка заберут.

Стратегия защиты

Человек, который брал кредит, несет ответственность только перед банком. За нарушение договора, как правило, предусмотрены серьезные штрафные санкции. В данном конкретном случае между банком и должником был заключен договор, один из пунктов которого гласил: «Залогодатель не вправе отчуждать предмет залога, передавать его в аренду, а также распоряжаться им иным образом <...> без письменного согласия залогодержателя». За нарушение этого пункта был предусмотрен штраф в размере 100% стоимости имущества, являющегося предметом залога, то есть автомобиля.

— Банки часто прописывают ответственность за реализацию имущества, находящегося в залоге. То есть в случае нарушения обязательств клиентом банк истребует и залоговое имущество (у кого бы оно ни находилось), и сумму штрафа, — пояснила адвокат.

Это значит, что человек, взявший кредит и продавший затем машину, не освобождается от ответственности — он все равно остается должником банка.

Но что же делать тому, у кого отнимают законно приобретенный автомобиль?

Если возможности сохранить машину практически нет, остается бороться за возмещение ее стоимости. И то, что в договоре была указана заниженная сумма, имеет определяющее значение. Только она будет приниматься судом во внимание — вот почему так важно указывать в документах верные данные.

— Гражданский кодекс четко определяет субъектный состав: кто участвовал в сделке, тот и может ее каким-то образом оспаривать и что-то взыскивать, — отметила Юлия Старикович. — В этом конкретном случае планировалось привлекать в качестве ответчика лицо, которое непосредственно продало автомобиль BMW моему доверителю. Тот человек, который брал кредит в банке под залог своей машины, а затем продал ее, возможно, вызывался бы в качестве третьего лица со стороны ответчика. Не исключено, что по ходу процесса его бы перевели в статус соответчика.

Итак, первоначальный владелец автомобиля, разумеется, знал о том, что машина залоговая. Но знал ли об этом тот, кто купил BMW? Почему все же он так быстро избавился от автомобиля? Ответы на эти вопросы можно получить только в рамках судебного процесса.

К слову, если человек, который продал машину Артему, ничего не знал о ее истории и тоже является добросовестным покупателем, то он окажется в столь же затруднительном положении. Допустим, машину у Артема изымут, и тогда ему не останется ничего иного, как обратиться с иском к человеку, который ее продал. Если суд удовлетворит этот иск, то продавец будет обязан вернуть деньги, полученные за автомобиль. Который он сам, возможно, купил законным путем. И после этого второму владельцу самому придется судиться с первым в порядке регресса, требуя вернуть деньги. При этом очевидно, что раз тот не может выплатить кредит банку, то финансовый вопрос для этого человека стоит достаточно остро. Могут ли другие стороны, таким образом, рассчитывать на оперативные выплаты?

Еще один вполне логичный шаг — обратиться в правоохранительные органы. Возможно, у продавца или обоих продавцов автомобиля был преступный умысел? Получили ли они какую-либо выгоду с учетом всех обстоятельств? Чего в действительности хотел добиться должник банка, продавая залоговую машину?

— В подобных случаях есть основания обращаться с заявлением в следственные органы. Это имеет и психологический аспект, поскольку речь уже будет идти об уголовной ответственности. Возможно, должник с учетом этого все же попытается как-то урегулировать свои взаимоотношения с банком, — предположила адвокат.

Неожиданная развязка

Наконец стороны встретились в суде. Артем со своим адвокатом были намерены добиваться отмены заочного судебного решения. Но неожиданно с заявлением выступил представитель банка.

Оказалось, что должник полностью рассчитался за полученный кредит. Таким образом, претензии о взыскании залогового имущества — автомобиля BMW — снимаются.

Артему удалось избежать практически гарантированной потери машины и судебных тяжб за возмещение ущерба. Это счастливый случай, и парень это понимает.

— Я был готов к тому, что автомобиль заберут. Можно сказать, крупно повезло, — облегченно выдыхает он. — Но никто от этой ситуации не застрахован — вот что страшно. Я купил машину за честно заработанные деньги, оформил договор, поставил BMW на учет в ГАИ. И, несмотря на это, автомобиль могли попросту забрать. Возможно, я уже был бы без него, если бы не действовал так быстро — решение ведь было принято. Только вдумайтесь: очень многие покупают машины таким же способом, и никто из нас, выходит, не защищен.

Что можно сделать?

По сути, Артем прав. Покупая автомобиль, вы не можете быть абсолютно уверенным, что не попадете в подобную историю. Реально ли как-то подстраховаться? Горячие головы сейчас начнут обзванивать по порядку все банки, проверяя, не находится ли конкретная машина под залогом. Однако это совершенно бесполезное занятие.

— Банки просто не предоставят такую информацию — это банковская тайна. Можете обзвонить хоть все существующие банки — там ничего не скажут, — заверила Юлия Старикович. — Я больше скажу: даже адвокатский запрос не гарантирует того, что информация будет предоставлена. Суды и органы следствия — это другое дело. А у всех прочих возможности получить нужные данные весьма ограничены.

Немногие знают, что в Беларуси не так давно был создан Реестр движимого имущества, обремененного залогом. Там банки обязаны размещать сведения обо всем имуществе, которое взято под залог. Прежде чем покупать автомобиль, можно обратиться туда.

Правда, это платная услуга, к тому же по какой-то причине платить придется как минимум за три запроса, которые можно будет сделать в течение всего одного месяца. Трудно понять, для чего человеку, который покупает машину, делать три запроса, но возможности оплатить только одно обращение нет, по крайней мере такая опция не обозначена на официальном сайте реестра. Три запроса обойдутся в 16 рублей 80 копеек (на момент публикации этой статьи). После оплаты у покупателя будет возможность проверить, нет ли информации о приглянувшейся ему машине в реестре. Это возможность подстраховаться, так как нигде в открытом доступе таких сведений не содержится. Однако обращение не является страховкой от неприятностей.

— В России, к примеру, этот вопрос законодательно разрешен несколько иначе. Там тоже есть подобный банк данных, куда вносят информацию о залоговом имуществе. И в случае судебного разбирательства устанавливается, была ли информация об имуществе в этом банке данных. Если была, значит, покупатель потенциально мог знать, что имущество находится под залогом. Но если такой информации не было, то лицо, которое приобрело имущество, признается добросовестным приобретателем, и имущество остается у него, — рассказала адвокат.

В Беларуси дела обстоят по-другому. Обращение в Реестр движимого имущества, обремененного залогом, не является гарантией на случай судебного разбирательства. Если по какой-то причине информации о залоговом имуществе в реестре не окажется, крайне малы шансы, что это будет учтено судом.

Юридическая помощь в сервисе «Услуги» Onliner

Читайте также:

- «Я дома сидела — в чем моя вина?» Женщина дала машину знакомому, а теперь должна 15 000 рублей за смертельное ДТП

- Польская рулетка. Porsche Cayenne трижды выезжал из Беларуси, на четвертый раз машину изъяли

- «Мне продали мои же колеса за 740 рублей»: история покупки Mercedes CLA через белорусского посредника

Auto.Onliner теперь в Telegram! Присоединяйтесь!

Быстрая связь с редакцией: читайте паблик-чат Onliner и пишите нам в Viber!

Перепечатка текста и фотографий Onliner без разрешения редакции запрещена. sk@onliner.by