За скол на лобовом у Tesla начислили 40 рублей, а за бампер у Fiat — вообще ни копейки. Страховые истории

За скол на лобовом у Tesla начислили 40 рублей, а за бампер у Fiat — вообще ни копейки. Страховые истории

Почти одновременно к нам обратились двое читателей, оба — с претензиями к своим страховым компаниям. Так совпало, что у обоих электромобили: Tesla Model 3 и Fiat 500e. При наступлении страховых случаев владельцы рассчитывали, что заключенные договоры избавят их от всех проблем, однако этого не случилось. Мы разобрали эти примеры со сторонним специалистом-страховщиком, чтобы выяснить истинную причину разочарования: то ли страховки отработали не на 100%, то ли ожидания на их счет были завышенными.

Tesla Model 3, каско, 47 рублей компенсации

Первый случай — Tesla Model 3, принадлежащая нашему читателю. На автомобиль оформлено полное каско, за которое автовладелец платит немногим более $1000 в эквиваленте в год. Однажды страховка уже сработала: образовался скол в зоне работы стеклоочистителей, стекло заменили, страхователь остался доволен.

— В этот раз, видимо, как-то случайно зацепил порог, а также снова получил скол на лобовом стекле. Пришел зарегистрировать ущерб и с самого начала столкнулся с проблемами: девушка в страховой компании отказывалась регистрировать один из случаев, так как, по ее словам, без оформления в ГАИ за компенсацией можно обращаться только два раза за год. Пришлось доказывать, что по остеклению я могу обращаться неограниченное число раз, и, хоть и нехотя, но оба моих случая зарегистрировали, — рассказал владелец Tesla.

Повреждения осматривал другой сотрудник страховой компании.

— Он сказал, что лобовое стекло под замену, а вот порог нужно смотреть детальнее. Спустя некоторое время мне позвонили и сообщили, что по стеклу будет не замена, а ремонт, а по порогу — и вовсе чистка: дескать, это не повреждение на нем, а грязь, — разочарован наш читатель.

Вскоре он получил уведомления о соответствующих выплатах: 40,12 рубля за стекло и 7,52 рубля за порог. Такая компенсация владельца Tesla Model 3 не устраивала.

— Насколько я знаю, с таким сколом на лобовом стекле ездить нельзя, техосмотр с ним не пройти. «Засверливать» его я не собираюсь, так как это нарушит целостность стекла и может повлиять на безопасность. А если пойдут трещины? Не за это я плачу столько денег! — огорчается наш читатель.

Перечень неисправностей транспортных средств, а также условий, при которых запрещается их участие в дорожном движении, содержится в главе 4 Правил дорожного движения. Одна из таких неисправностей (пункт 24) — ветровое стекло транспортного средства со стороны водителя имеет трещину (трещины) в зоне, очищаемой стеклоочистителем.

Владелец Tesla смог добиться дополнительного осмотра.

— Приехал другой специалист. Когда машину подняли на подъемнике, чтобы разглядеть порог более детально, то обнаружили поврежденную накладку. Специалист отметил, что она пойдет под замену, но по самому порогу настаивал на том, что это грязь. Только после того, как на абсолютно чистой машине ему досконально показали, где повреждено ЛКП и где начинается грунтовка, он согласился на ремонт и окраску порога, — рассказал собеседник.

Дополнительная выплата еще не поступила, насколько значительной она будет, наш читатель не знает.

— Насчет лобового стекла мне повторили, что ничего менять не будут, сумма выплаты останется без изменений. Я, если честно, просто в шоке от такого подхода, — добавил он.

Комментарий специалиста. Читаем правила

Правила №23 добровольного страхования наземных транспортных средств, согласованные Министерством финансов Республики Беларусь, определяют (пункт 63), что страховое возмещение выплачивается в пределах страховой суммы с учетом произведенных выплат по предыдущим страховым случаям и определяется исходя из размера ущерба, причиненного транспортному средству с учетом условий договора страхования. В размер ущерба включается стоимость восстановительного ремонта поврежденного транспортного средства. Страховщик определяет стоимость восстановительного ремонта в соответствии с условиями договора страхования (пункт 65).

Страховщики говорят о том, что каждый случай индивидуален и рассматривается с учетом различных факторов, включая условия договора, обстоятельства наступления страхового случая, данные, занесенные в предстраховой осмотр, и многое другое.

Кстати, пункт 12.5 Правил №23 определяет, что не является страховым случаем повреждение деталей остекления транспортного средства в виде мелких царапин, сколов (в том числе в результате воздействия песка, соли, битума, мелких камешков, мойки автомобиля, веток деревьев и так далее), не повлекшее за собой появления трещин на вышеуказанных элементах.

— При сколах всегда будет недовольство: страхователя, если получил мало, страховщика, если выплатил много, — говорит специалист в страховании.

Что касается порога, то ситуация станет понятнее, когда будет известна итоговая сумма выплаты по данному элементу. Очевидно, что 7 рублей на чистку недостаточно для ремонта.

— Стоимость каско определяется страховым тарифом. На сегодня средний тариф по каско в стране составляет 2—2,5% от страховой суммы. Особым шиком у автовладельцев считается заключить договор за 1,8%. Даже в РФ тариф ниже 5% не бывает, при этом нормой считается и 7%, и 8% от страховой суммы. С точки зрения страховщика, и каско, и обязательное страхование — это высокорисковые убыточные виды страхования. Статистика есть в открытом доступе. Выплаты по обязательному страхованию у нас никогда не были ниже 70% (за прошлый год — 74%), а еще обязательные отчисления в бюджет и фонды Белорусского бюро по транспортному страхованию, комиссии банкам за перечисление, агентам за заключение договоров. Каско, в принципе, то же самое, только выплаты немного больше (по юрлицам за 2021 год — 76%, по физлицам — около 70%). На выходе страховщику остается всего ничего, — говорит эксперт.

Могут ли страховые компании прибегать к каким-либо ухищрениям, чтобы снизить расходы?

— Правила у всех размещены в открытом доступе, все контролируется Министерством финансов. Желающих нарываться на неприятности особо нет, — констатирует собеседник.

Fiat 500e, ДТП, 0 рублей компенсации

Вторая история — об электрическом Fiat 500e.

— На парковке возле детского сада по улице Нестерова в Минске в нашу машину въехал другой водитель. Въехал и скрылся. Мы вызвали ГАИ, этого водителя быстро разыскали: утренний час пик, были свидетели. Оказалось, «бесправник» взял у друга машину и поехал кататься. Ну ладно, хорошо, что ничего серьезного. Нам выдали справку для страховой компании. Выходило, что нам полагалась компенсация, а виновнику — регрессный иск, — рассказывает владелец машины.

В ДТП был поврежден бампер с одной стороны, а с другой стороны на том же бампере уже была трещина.

— В страховой компании эту трещину заметили, спросили, когда она образовалась. Мы честно ответили, что она была еще до аварии. А спустя пять недель нам пришел ответ от страховой компании, из которого следует, что для получения страхового возмещения бампер должен быть в идеальном состоянии, иначе повреждения, полученные при ДТП (в страховом случае), нивелируются теми повреждениями, которые уже имелись на тот момент. Якобы бампер по заводской технологии не может быть окрашен частично, — отмечает собеседник.

Выходит, если бы владелец машины скрыл от страховой компании истину и смог убедить оценщиков, что эта трещина — результат той же аварии, то компенсация была бы получена?

— Спорили, спрашивали — ничего не помогло. Нам ответили, что все по закону, хотя тенденция, на наш взгляд, крайне негативная. Скоро страховую выплату можно будет получить только при абсолютно новом автомобиле. Мы обращались в компанию, которая занимается окраской. Оказалось, что у директора был очень похожий случай: в ДТП на его авто повредили капот, но до этого на нем уже были сколы, поэтому за весь капот насчитали 40 рублей, — говорит наш читатель.

Хозяину Fiat повезло еще меньше: несмотря на то что после наступления страхового случая состояние автомобиля очевидно ухудшилось, страховая не компенсировала ни копейки.

— Аргументы смешные. Нам пишут о ненадлежащем хранении, а мы оставляем машину возле дома под навесом. Состояние у нее прекрасное, мы даже в выставке участвовали. Короче, плюнули мы, устранили и заполировали повреждения после того ДТП за свой счет. Нам говорили, что можно обратиться в общество защиты потребителей, но попросту не хочется терять на это время. Страховую компанию мы сменили. Разумеется, оставили везде негативные отзывы, написали в жалобную книгу — и все на этом, — подытожил владелец итальянской «электрички».

Что за ответ прислала страховая компания?

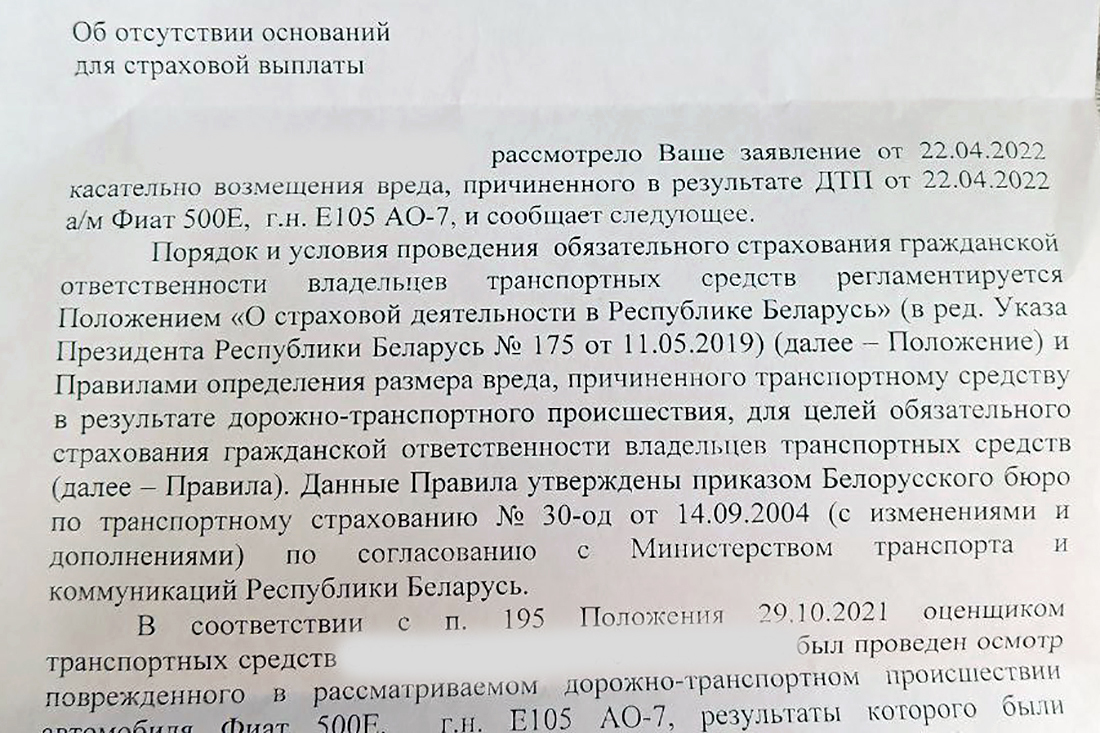

И все же интересно, почему это устроено так, а не иначе. В своем ответе страховая компания ссылается на два документа: положение «О страховой деятельности в Республике Беларусь» и Правила определения размера вреда, причиненного транспортному средству в результате дорожно-транспортного происшествия, для целей обязательного страхования гражданской ответственности владельцев транспортных средств.

Оценщик машину осматривал и акт составлял. Зафиксированы повреждения, полученные в ДТП («бампер передний — повреждение ЛКП в левой части»). Мы помним, что владелец Fiat, как он сам утверждает, и не рассчитывал, что ему компенсируют что-либо сверх этого. Но, выходит, раз машина не в кондиции, то и компенсация не положена. Оценщик указал «дефекты эксплуатации, ненадлежащего хранения и следы предыдущих аварий (бампер передний — деформация справа с нарушением ЛКП)». «Вышеуказанный акт осмотра был подписан вами без каких-либо возражений», — подловила страховая.

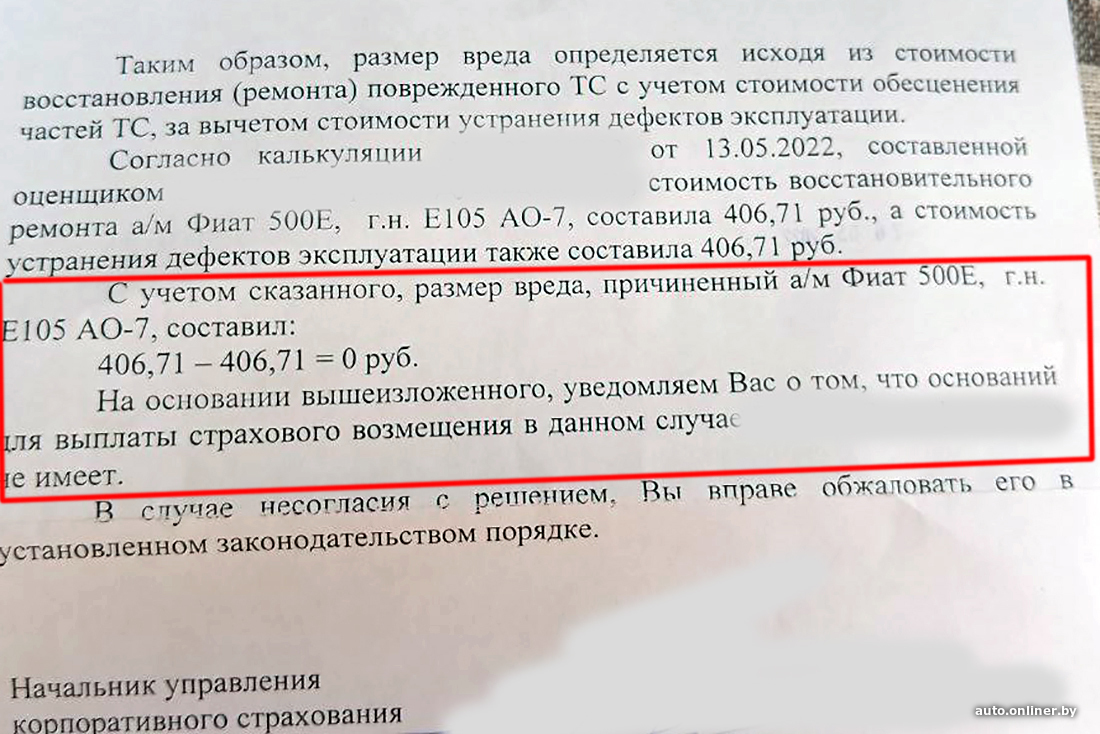

Опираясь на пункт 217 приведенных Правил, автовладельцу разъясняют, что «при условии технической возможности и экономической целесообразности ремонта транспортного средства размер вреда представляет собой стоимость исправления повреждений, полученных транспортным средством в результате ДТП, с целью восстановления утраченных технических характеристик ТС до состояния, в котором оно находилось до наступления страхового случая». А размер вреда определяется исходя из стоимости восстановления поврежденного ТС с учетом стоимости обесценивания частей этого транспортного средства и за вычетом стоимости устранения дефектов эксплуатации.

Ну и, как следствие, калькуляция. Стоимость восстановительного ремонта — 406,71 рубля. И стоимость устранения дефектов эксплуатации — 406,71 рубля. 406,71 − 406,71 = 0. Тот самый ноль, который получил владелец Fiat 500e.

О чем еще говорят страховщики

Уже довольно давно страховщики говорят о том, что действующие тарифы на обязательное страхование гражданской ответственности владельцев транспортных средств достаточно низкие в сравнении с расценками как в странах ЕС, так и, к примеру, в России. При этом стоимость восстановления поврежденных авто (в особенности у официальных дилеров) и цены на запчасти не ниже, чем за рубежом. Отсюда и лимиты ответственности, и методики определения размера вреда.

— Фактически все рассчитано на гаражный ремонт. Хоть законодательство и предусматривает возможность доплаты до фактической стоимости ремонта при предъявлении потерпевшим подтверждающих документов, но в любом случае за вычетом износа заменяемых запасных частей и деталей, — отмечает специалист в этой области.

На практике автовладелец как бы платит страховой взнос. Страховая компания как бы выплачивает полагающиеся выплаты. И всем есть на что пожаловаться.

Auto.Onlíner в Telegram: обстановка на дорогах и только самые важные новости

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. dm@onliner.by