Семь неудобных вопросов об автолизинге. Стоит ли ввязываться?

Каждый раз, когда белорус собирается отдать большую сумму денег за тот или иной товар, в его голове сама собой всплывает мысль: «Где-то меня обманули». Во время автомобильного хапуна, случившегося в уходящем году, обманщиков стало больше. И на этом неблагоприятном фоне государство открыло новую возможность приобретения машины — в лизинг. «Очередная кабала», — подумали многие. Бесспорно, быть должником никто не любит, но все же 200 человек в месяц «ввязываются». Что ими движет? Мы задали несколько неудобных вопросов представителю лизинговой компании, а также узнали мнение клиентов.

До прошлого года в Беларуси слово «лизинг» использовалось лишь в беседах между предпринимателями. С 2014-го оно перешло в вокабулярий людей, далеких от бизнеса. Лизинговые компании отметили стремительный рост числа клиентов — примерно в два раза. Показатели подросли и за счет тех, кому был «очень нужен» автомобиль — за год услугой воспользовались примерно 2 тысячи человек. Эксперты в вопросах покупок машин не раз предвещали дно рынка, но покупатели все равно выплывали: как видим, и после третьей волны автобума люди находят деньги. А если поскрести по сусекам не выходило, обращались за 40%-ными кредитами или 20%-ным лизингом. Признаться, мы сами относимся к подобным затеям со скепсисом. Но если кредит можно просто не любить за высокие ставки, то предмет нелюбви к лизингу толком и не определишь. Лизинг — темная лошадка, а потому страшен и вызывает недоверие. С настроением «как бы не обманули» мы попытались купить условный автомобиль за $10 тысяч с помощью Елены Симончук, замгендиректора по развитию одной столичной лизинговой компании.

— Признайтесь, на чем вы зарабатываете?

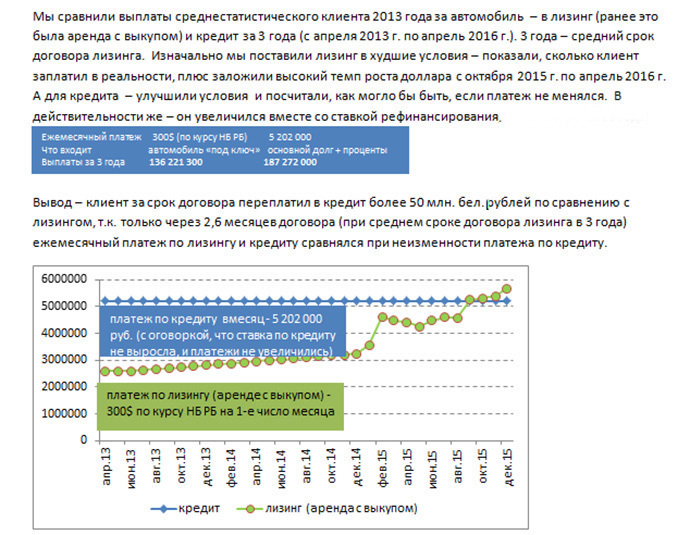

— Мы, как и банки, зарабатываем на процентах — как бы «одалживая» вам как клиенту деньги в виде автомобиля. Только не белорусские рубли, как в кредит под ставку 40%, а в привязке к доллару под ставку 20%. Это компромисс — предлагаем лучшие условия, чем банк, но, разумеется, не бесплатно. Опасность для людей представляет обвал рубля (наподобие декабря 2014 года: вчера доллар стоил 11 тысяч, сегодня — 14). В основном же условная единица растет медленно. Тем, у кого зарплата привязана к доллару, опасаться нечего. Однажды мы сравнили кредит и лизинг, полученные на три года, при ежемесячной выплате в $300. Вот что вышло:

Сама ставка (те самые 20%) может вырасти в трех случаях: если вырастут инвестиционные расходы (расходы на страховку, доставку автомобиля и т. д.), если финансирующий банк поднимет ставку и если изменится законодательство (например, поднимут ставку НДС, введут налог на прибыль, «налог на лизинг» и т. д.).

— Ставки, проценты… Все эти слова не дают четко понять, сколько придется переплатить в итоге. Нас же интересует конечная цифра — насколько вырастет цена нашей условной машины за $10 тысяч?

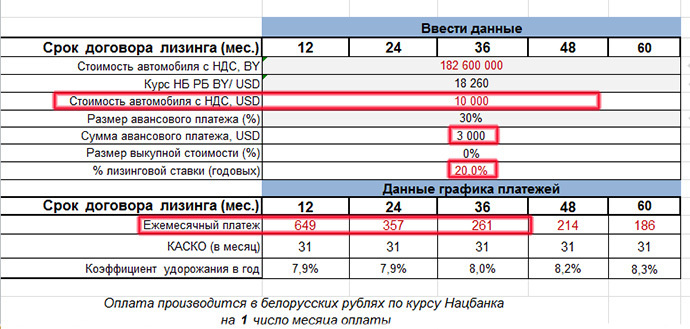

— Калькулятор расчета для машины за $10 тысяч выглядит примерно так. Условия: $3 тысячи аванса, лизинговая ставка в 20% годовых (от недостающей суммы в $7 тысяч). Обычно лизинг берут на три года, то есть ориентироваться стоит на $261 в месяц и переплату на 8% в год. Последняя цифра означает, что, обратившись к лизингу на таких условиях, вы в итоге заплатите на $800 больше в год, то есть переплатите $2,4 тысячи за три.

Можно выкупить автомобиль досрочно — так сказать, погасить долг, не ждать истечения трех лет. После одного года (не раньше) это будет стоить $5,1 тысячи (конечная переплата — $1232, в месяц — $103), после двух — $2,78 тысячи (переплата — $2044). Цифры немалые, но не такие пугающие, как при кредите. Скажем максимально упрощенно: когда не хватает чуть-чуть денег, вам подойдет кредит в белорусских рублях на небольшой срок. На большие суммы и на длительные сроки автолизинг в валюте целесообразнее.

— С кредитом все понятно: занимаем деньги и платим процент за пользование ими. Предмет лизинга (автомобиль) остается в пользовании компании, а клиент фактически платит за его аренду, пока не выкупит. Это неприятно как минимум психологически: машина мне не принадлежит.

— С вопросом собственности связаны основные страхи наших клиентов. Действительно, собственниками являемся мы. Но это не должно вызывать неудобств — единственной работой клиента остается своевременная оплата. На границе вопросов не возникает (клиент не собственник, но владелец) — достаточно показать договор. Его вообще лучше всегда возить с собой в бардачке. Продать машину не получится, но ее можно выкупить (о чем мы уже говорили) или вернуть компании в зачет более нового автомобиля. В последнем случае переплаты будут меньшими. На Западе это распространенная практика — менять лизинговые машины раз в год и получать с каждым разом все меньшие ставки.

О собственности вспоминают и при ДТП. Страховка оформляется при заключении договора — речь идет исключительно об «АвтоКАСКО». В некоторых фирмах есть специальный сотрудник, «страховой комиссар». Он и решает эти проблемы, освобождая клиента от беготни и нервов.

Еще один распространенный страх — лизинговая компания может забрать свою собственность, используя лазейки в законодательстве. Скажу так: нам забирать машину невыгодно, ведь ее нужно продать, чтобы вернуть свои деньги. О том, как быстро на современном авторынке дешевеют даже популярные модели, знают все. Вот пример. В 2014 году клиент покупал Range Rover за $164 тысячи. Заплатил аванс 20%, остальные 80% заплатили мы. В 2015-м он вернул нам автомобиль. Его стоимость на рынке составила уже $65 тысяч. Для нас это были убытки, нам гораздо выгоднее, если человек исправно платит по лизингу. Единственное основание для изъятия — неуплата (в нашей компании — более двух месяцев).

— Из-за того, что лизинговая компания является собственником, клиент может вас подставить: это и «письма счастья», и даже конфискация при повторной пьяной езде. Люди этим пользуются?

— Письма о нарушениях скорости, зафиксированных камерами, мы перенаправляем клиентам. От конфискации машины при повторном пьяном вождении мы огородили себя сами — в договоре прописано, что автомобиль изымут после первой поездки в состоянии опьянения. Также мы, как собственники машины (объекта повышенной опасности), можем стать ответчиками по иску о моральном ущербе в пользу потерпевших от ДТП с тяжелыми последствиями. Но таковы профессиональные риски — они есть при любой деятельности.

Самым неприятным инцидентом был «угон». Клиент взял автомобиль в лизинг, уехал за границу и… не вернулся. Прекратил выплаты, перестал выходить на связь. В правоохранительных органах нам сказали, мол, вы же передали машину во владение, формально клиент ее не угнал, а просто уехал. Но это исключительный случай.

* * *

Мы связались с Вадимом, программистом из Минска, который с помощью лизинга три месяца назад стал обладателем новой Skoda, и попросили его вспомнить все неприятности, с которыми он столкнулся, — в противовес словам сотрудника компании. «В день, когда я забирал машину, возникли вопросы с бумагами: я не совсем понял, какие цифры там указаны, — рассказал молодой человек. — Правда, в дальнейшем этот инцидент продолжения не имел. Когда ставил Skoda на учет, просто отдал пакет документов. Когда останавливали сотрудники ГАИ, в придачу к положенным правам, страховке, техпаспорту, свидетельству о прохождении ТО передавал договор о лизинге. Есть минус в том, что гарантия на новую модель в моем случае выдавалась на два года, а не на три, как обычно. Так произошло, потому что этот дилер ставит именно такие условия при продаже юрлицу (им выступает лизинговая компания). Для меня важным пунктом была возможность выплат через ЕРИП, то есть с помощью интернета. Походы в банки или отделения почты, стояния в очереди раз в месяц для меня были бы печальными моментами. Конечно, жалко, что приходится переплачивать, отдавать какую-то сумму, когда ты уже сравнительно долго катаешься на автомобиле. Кажется, за что платишь? Но это исключительно психологический нюанс».

* * *

На психологию делает упор и минчанка Марина, воспользовавшаяся услугой лизинга для покупки Renault Duster полгода назад: «Мне было сложно перетерпеть. Очень хотелось новую машину „именно сейчас“. Спустя какое-то время я поняла, что за месяцев шесть могла бы подкопить нужную сумму. Среди отрицательных моментов запомнился сбор бумаг — лизинговой компании нужно подтверждение, что ты являешься платежеспособным человеком, что у тебя достаточно высокий и стабильный заработок. Мне понадобилась неделя. Как мне кажется, это услуга для тех, кто не умеет копить, но в принципе может позволить себе новый автомобиль. Психологически сложно осознавать, что машина, по сути, не твоя и ты не можешь ей полностью распоряжаться. Так, нельзя идти работать в такси — глупый пример, но все же. Из-за страхования по „АвтоКАСКО“ мне пришлось составлять список тех, кто когда-либо может сесть за руль. В противном случае выплат можно не ждать. Позже я столкнулась с еще одним минусом: предприятие, в котором я работаю, выплачивает небольшие суммы на амортизацию и „за бензин“, когда сотрудники используют личный транспорт в рабочих целях. Легально с лизинговым автомобилем это сделать нельзя». (На самом деле для этого необходимо заключить договор между сотрудником и предприятием, а от лизинговой компании получить визу «не возражаем». — Прим. Onliner.by.)

* * *

Начальник отдела продаж одного из столичных дилеров Руслан Плясунков считает, что выгода лизинга на фоне кредитов временна: «Сейчас ставка по кредиту (40%) и лизингу (20%) отличается ровно в два раза. Но это пока. Как только существенный дисбаланс уравняется, лизинг будет не таким привлекательным. Лизинговые компании тоже не будут стоять на месте, они медленно устремятся к западному стандарту: ставка в 3—5%, отсутствие первоначального взноса, trade in для получения нового автомобиля в зачет старого, купленного в лизинг. Но это пока мечты. В реальности мы располагаем именно двадцатью процентами. Если клиентам предлагают меньше — скорее всего, это уловка, такие условия невыгодны компаниям. В таких случаях в договорах стоит искать скрытые доплаты, например фразу „Оплата по курсу Нацбанка + 2%“. По наблюдениям дилера, около 70—80% от всех машин, купленных не за собственные средства, — это лизинг с физлицами».

Читайте также:

- Зимний стеклоомыватель: когда замерзает, сколько метанола, не мутнеют ли фары? Экспертиза от Onliner.by

- Зима близко. Врач, повар и аналитик раскручивают мобильный шиномонтаж, пока другие жалуются на жизнь

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by