«Выплаченную компенсацию могут потребовать вернуть». Пять типичных ошибок при составлении европротокола

Упрощенный порядок оформления ДТП (широко известен как европротокол) был введен в Беларуси более шести лет назад и уже не воспринимается как некий эксперимент. Судя по статистике страховщиков, им охотно пользуются и это стало рабочей схемой: сейчас каждая третья авария в нашей стране оформляется без вызова ГАИ. Уже ведутся разговоры о повышении лимита с 400 до 600 евро. Но все же некоторые автовладельцы допускают ошибки, ценой которых может стать отказ в выплате компенсации. Специалисты Белорусского бюро по транспортному страхованию рассказали о типичных ситуациях.

Ошибка №1. Не учитывают скрытые повреждения

Большинство участников ДТП, когда заходит речь о составлении европротокола, трижды подумают, а хватит ли 400 евро на ремонт? Но есть случаи (и их немало), при которых владельцы поврежденных автомобилей не учитывают возможные скрытые дефекты.

— Люди дотошно вписывают в бланк внешние повреждения, но иногда даже не открывают капот или багажник, чтобы заглянуть внутрь, — рассказывает о типичной ситуации начальник управления международных отношений и вопросов регулирования по внутреннему и внешнему страхованию Белорусского бюро по транспортному страхованию Владимир Аксельрод.

«Мы всегда просим при „проникающих ранениях“ вызывать ГАИ, особенно если автомобиль относительно свежий или дорогой»

После удара в переднюю часть машины специалисты рекомендуют хотя бы открыть капот и осмотреть световые приборы. В случае повреждения светодиодных или ксеноновых фар, датчиков активного круиз-контроля, блоков радиатора, обнаружения течи технических жидкостей, посторонних шумов даже не нужно сомневаться — следует вызывать инспекторов ДПС.

Аналогичный совет страховщики дают при ударе в заднюю часть: не лишним будет открыть багажник и проверить, нет ли повреждений.

— Понятно, сейчас по нашим дорогам ездят очень разные автомобили, — продолжают специалисты. — За 400 евро можно провести серьезный ремонт двадцатилетнего ВАЗа, но в случае с трехлетней машиной премиум-класса этой суммы едва ли хватит на замену одной фары.

Если же при оценке выяснится, что стоимость ремонта превышает 400 евро, то по правилам страхования выплатят максимальную сумму в 400 евро и не более того.

Страховщики сразу оговариваются: такие случаи редки, но бывают. Иногда сумма ремонта превышает лимит даже в два-три раза.

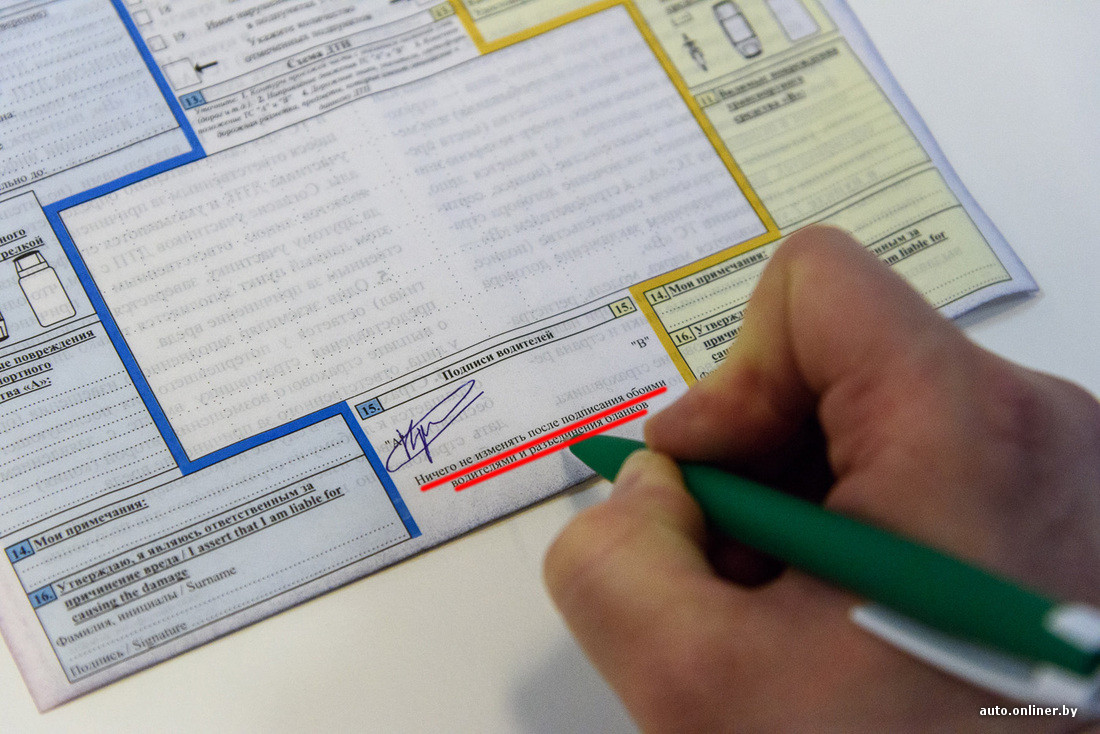

Ошибка №2. Дописывают в бланк после разъединения

Случается, потерпевший обнаруживает новые повреждения уже после подписания европротокола, когда бланки разъединены. Тогда некоторые решают дописать дефекты, рассуждая, мол, ну ничего страшного, я же никого не обманываю.

— Однако в худшем случае это может быть квалифицировано как страховое мошенничество, — предупреждает Владимир Аксельрод. — У страховщика при появлении сомнений всегда есть право запросить второй бланк. Тогда выплата приостанавливается и производится разбирательство, а при подтверждении подозрений страховая компания, скорее всего, обратится в правоохранительные органы.

Как говорят страховщики, такие случаи были и сверить два бланка совсем не проблема. Удавалось установить первоначальные записи, даже если виновник ДТП уезжал в другую страну, например в Украину.

— Очевидно, что чаще всего речь не идет о мошенничестве, просто потерпевший замечает некоторые дефекты позже, — подчеркивают в Белорусском бюро по транспортному страхованию.

«Но тогда лучше заявить об этом специалисту, проводящему оценку. Он вправе указать в акте осмотра те повреждения, которые не были вписаны, однако, по его мнению, стали следствием аварии»

Ошибка №3. Потерпевший ставит подписи за виновника ДТП

Неполное оформление бланка также может повлечь отказ в выплате возмещения вреда. Например, иногда участники аварии забывают отметить, есть ли пострадавшие. Вроде бы очевидно, что нет (иначе оформлять европротокол вообще нельзя). Но формально это нарушение.

— В бланке нет факультативных вопросов. Ответы должны быть даны на все без исключения, — подчеркивают в Белорусском бюро по транспортному страхованию.

Впрочем, страховщики могут пойти навстречу и закрыть на это глаза.

— А вот по-настоящему критичным считается заполнение последнего пункта (№16) обоими участниками ДТП, — говорит Владимир Аксельрод. — И виновник, и потерпевший ставят подписи в обеих графах. Выходит, они считают, что виновны и невиновны в происшествии одновременно. По такому бланку нельзя установить, кто является причинителем вреда. Скорее всего, в этом случае последует отказ в страховой выплате.

Ошибка №4. Потерпевший забывает проверить водительские права виновника

Одно из главных условий оформления европротокола — наличие действующих водительских удостоверений и страховых полисов у обоих участников ДТП. Получается, потерпевший заинтересован в проверке документов у виновника. Иначе он просто не сможет рассчитывать на страховую выплату.

— Страховщики имеют право и реально проверяют данную информацию, — не скрывают в Белорусском бюро по транспортному страхованию. — Есть возможность даже узнать, были ли соответствующие документы у иностранцев. Никакой проблемы в этом нет.

По правилам обязательного страхования участники происшествия обязаны обменяться данными. Если виновник отказывается предоставить документы, тогда о каком оформлении европротокола вообще может идти речь? Вызывать ГАИ, и точка!

— Немногие знают, что есть правило обратного требования, — дополняет Владимир Аксельрод. — Если выяснится, что у виновника на момент ДТП не было действующих водительских прав или страхового полиса, то потерпевшему придется вернуть выплаченное ранее возмещение вреда. При этом он сможет получить компенсацию только через суд.

Ошибка №5. Виновник не оплачивает вторую часть страховки, а потерпевший не обращает внимания

Наиболее распространенная ситуация связана со страховым полисом. Многие автовладельцы разбивают сумму оплаты «автогражданки» на две части, но по истечении полугода забывают оплатить вторую часть взноса. В этом случае страховка считается недействующей и, соответственно, оформлять европротокол нельзя. Потерпевшим следует быть особенно внимательными и учитывать этот нюанс.

А вот прекращение срока действия водительской медсправки вовсе не аннулирует права, как некоторые полагают. «С 2010 года отсутствие медсправки не является поводом для прекращения действия водительского удостоверения. При составлении европротокола проверять медицинские документы нет необходимости», — замечают специалисты.

По правилам страхования европротокол может быть оформлен при следующих условиях: участники аварии должны прийти к обоюдному согласию, в ДТП должно участвовать не более двух автомобилей, ущерб в них не должен превышать 400 евро, вред может быть нанесен только имуществу, а не жизни и здоровью людей. Кроме того, оба водителя должны быть трезвыми, иметь водительские удостоверения, страховки и т. д.

— Поначалу, в 2010-м, страховые организации с настороженностью относились к упрощенному порядку оформления ДТП, — признают в Белорусском бюро по транспортному страхованию. — Но со временем эта мера у нас доказала эффективность. Водители в случае мелкой аварии могут избежать длительного оформления происшествия и штрафа. Также это снизило нагрузку на ГАИ. При этом массовых попыток мошенничества не зафиксировано. Теперь решено планомерно повысить лимит. Начинали с 200 евро, сейчас он составляет 400, а будет, как надеемся, 600 — подготовлен соответствующий документ. Все идет к тому, что, как и во Франции, ДТП без пострадавших будут оформляться без вызова дорожной полиции.

Наборы инструментов в каталоге Onliner.by

Читайте также:

- «Рынок обвалится, если поступит волна автомобилей с плохими кредитными историями». Эксперт об итогах и прогнозах

- Вместо подушки — пустышка, не удаление вмятин, а шпатлевка. Эксперты-автотовароведы о стоимости ремонта

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by