«Итоговый размер вреда составил ноль рублей». Возмущение о страховом возмещении

«Итоговый размер вреда составил ноль рублей». Возмущение о страховом возмещении

«Поцарапали бампер автомобиля. Виновница ДТП, ничего не заметив, место происшествия оставила. Несмотря на то что водителя удалось найти, страховая компания отказала в выплате компенсации. Основание: на моем бампере были три мелкие царапины, доставшиеся по „наследству“ от предыдущего владельца машины», — в редакцию Onliner написал житель Жодино Анатолий Шарак. У страховщиков, к которым мы обратились за комментарием, весомые аргументы: устранение «прошлых» дефектов обошлось бы в ту же сумму, что и ремонт «новых» повреждений. Этот случай кажется характерной приметой автострахования в Беларуси. Неудивительно, что участники мелких ДТП прямо на проезжей части считают царапинки, подвергая свои и чужие жизни риску, а европротокол по-прежнему буксует.

195,73 рубля — 195,73 рубля = 0 рублей

Авария, в которой была повреждена Kia Rio, не отличается от тысяч подобных происшествий. В странах, где существует развитая система автострахования, на такие случаи полиция даже не выезжает, а на повреждения бампера вообще мало кто обращает внимание. Вспомните хотя бы контактную парковку во Франции и Испании.

Рассказывают, как двое белорусов умудрились столкнуться на парковке возле IKEA в Вильнюсе. Виновник ДТП предлагал разойтись полюбовно и за небольшую царапину на стареньком минивэне готов был заплатить $100. Потерпевшая сторона, как водится у нас, выставила счет в пять раз больше.

Ничего не поделаешь — пришлось вызывать полицию, которая, прибыв на место происшествия, попросила больше по таким мелочам не беспокоить.

— Все случилось на парковке магазина в Жодино, куда я поехал за покупками, — начинает свой рассказ Анатолий Шарак. — Прежде чем сесть в машину, всегда осматриваю ее. В этот раз было так же. Увидел на заднем бампере три черные царапины. А автомобиль, который стоял рядом, уехал...

Установить предполагаемого виновника вскоре удалось — парковка находится под видеонаблюдением. Сотрудники ГАИ, просмотрев запись, оформили протокол и предупредили, что разбирательство займет какое-то время.

— Примерно через пять дней со мной связались по телефону, — продолжает владелец Kia Rio. — Водителя установили, им оказалась женщина в возрасте. Могла и в самом деле не понять, что случилось. Она признала вину, сказала, мол, не заметила.

Справку о ДТП Анатолий Шарак предоставил в страховую компанию, был назначен день оценки. В общем, стандартная процедура.

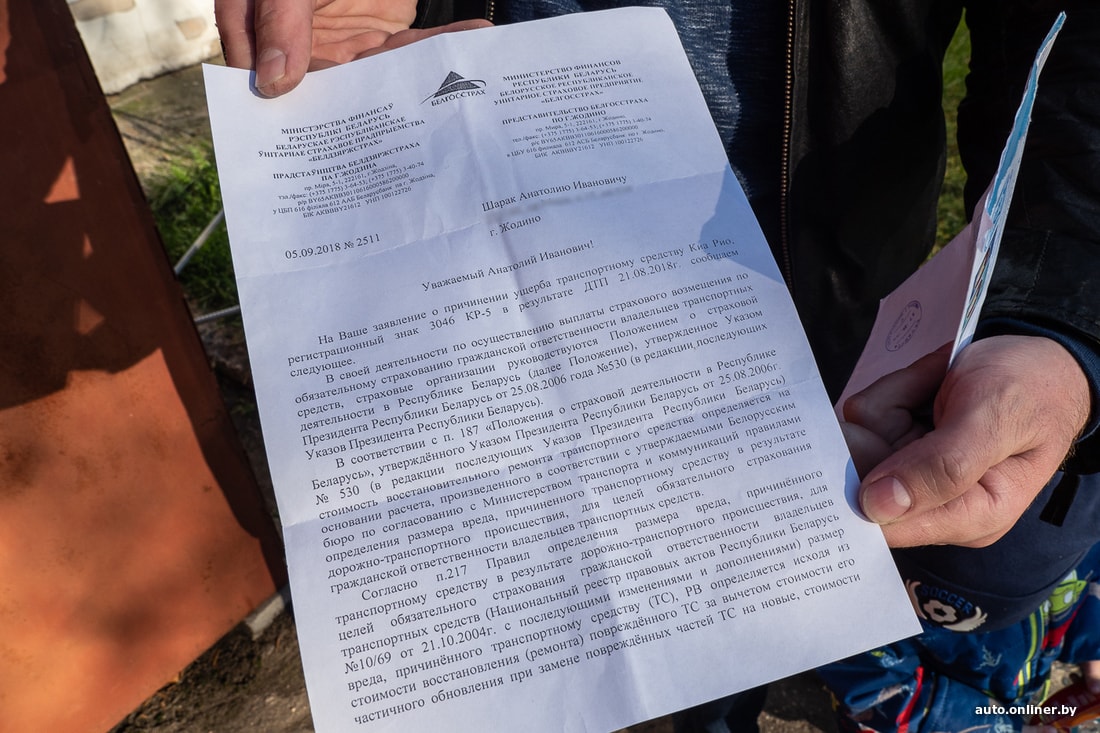

— Агент сделал снимки всей машины, буквально каждой царапинки. Затем попросил расписаться за дефекты, которые не имеют отношения к данному ДТП (это стандартный документ, оформляемый в таких случаях, — акт осмотра транспортного средства. — Прим. Onliner), — говорит наш собеседник. — Поначалу я не придал этому значения и стал ждать выплаты компенсации. Однако вскоре получил письмо, в котором, по сути, компания отказала в возмещении вреда.

Обоснование заняло две страницы, хотя суть можно было бы изложить одной этой фразой: «Размер вреда, причиненного транспортному средству, равен стоимости устранения дефектов эксплуатации. 195,73 рубля — 195,73 рубля = 0 рублей».

— Стал разбираться, что да как, — владелец автомобиля, понятное дело, возмутился. — Объясняют, что на бампере были царапинки, которые не относятся к данному ДТП. Честно говоря, я приобрел машину (2011 г. в.) с этими повреждениями несколько лет назад в России. Никакой скидки не выбивал, сколько просили — столько и заплатил, около $6000 в эквиваленте.

Анатолий Шарак предложил страховщикам выплатить ему частичную компенсацию, хотя бы четверть от суммы, которая потребовалась бы на покраску всего бампера. Однако вновь получил отказ: по технологии бампер красится полностью.

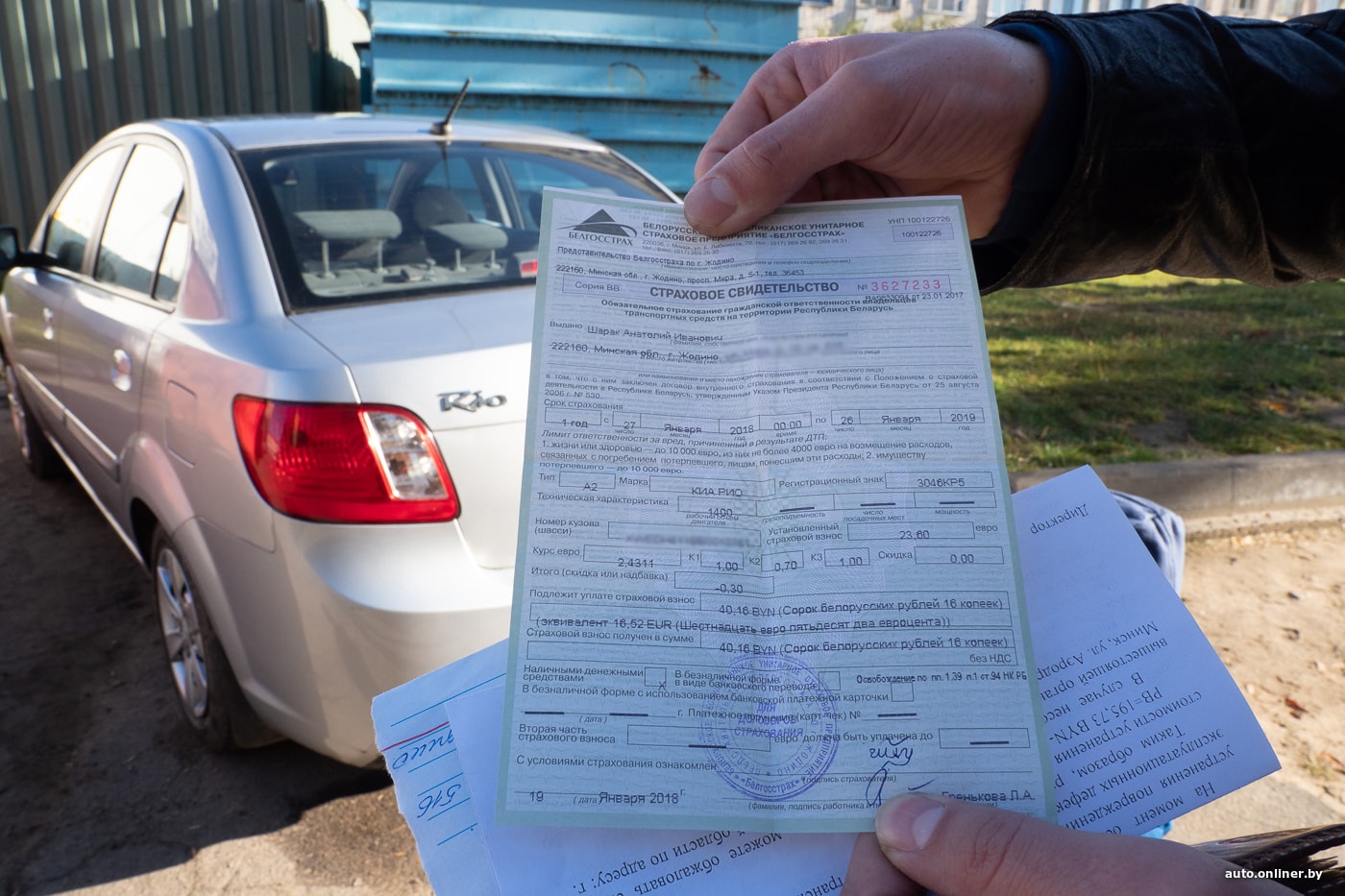

— Устав что-то доказывать, я плюнул и заполировал царапины за свой счет. Это обошлось в 30 рублей. Не бог весть какая сумма, но меня возмущает сам факт. Я ведь оплатил страховку — 16,52 евро. Зачем она нужна, если в такой ситуации я не могу рассчитывать на компенсацию? — демонстрирует полис хозяин Kia Rio. — А если бы на двери моей машины была небольшая вмятинка (туда, допустим, врезался бы грузовик), то за этот элемент тоже не платили бы? Отвечают, дескать, может быть и такое. Зачем нужна такая система страхования?

Конечно, нужно отметить, что страхуется не сам автомобиль, а гражданская ответственность владельцев транспортных средств. Как говорится, почувствуйте разницу.

В свое время это позволило сделать разбирательства после ДТП более цивилизованными. Анекдоты про «Запорожец», врезавшийся в Porsche, стали малоактуальными.

Вместе с тем среди факторов, влияющих на размер «автогражданки», есть такой индивидуальный параметр, как объем двигателя конкретной машины. Тогда при чем тут ответственность?

— И почему бы при оформлении страховки не учитывать более ранние повреждения автомобиля? Или вообще не назначить некую одну таксу для региона? — задается вопросами наш собеседник.

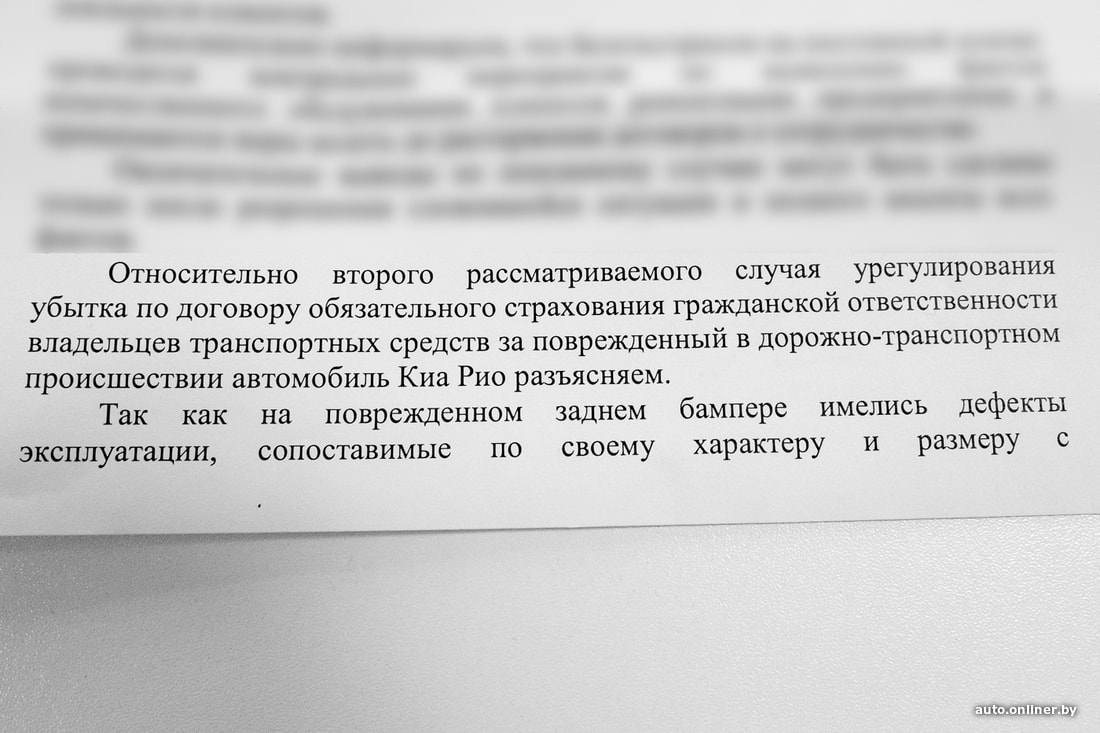

Страховая компания: «На заднем бампере имелись дефекты эксплуатации, сопоставимые по своему характеру и размеру с повреждениями, причиненными в результате ДТП»

Ситуацию с Kia Rio согласились прокомментировать в страховой компании, где были застрахованы автомобили Анатолия Шарака и виновницы ДТП.

«Так как на поврежденном заднем бампере имелись дефекты эксплуатации, сопоставимые по своему характеру и размеру с повреждениями, причиненными в результате ДТП, и требовавшие аналогичных ремонтных воздействий, что и повреждения от ДТП, руководствуясь требованиями Правил определения размера вреда, был произведен расчет стоимости их устранения, которая была отнята от суммы подлежащего выплате страхового возмещения», — сказано в письме, поступившим в адрес редакции Onliner.

«Таким образом, итоговый размер вреда составил 0 рублей»

Частичная компенсация, по словам представителей страховой компании, была невозможна, поскольку «техническая документация изготовителя и размер имеющихся повреждений не позволяли в данном случае применить зональную окраску заднего бампера».

Что касается учета «прежних» повреждений автомобиля при оформлении страховки, нам ответили следующее: «Возмещение ущерба производится потерпевшему по договору причинителя вреда. Учитывать эксплуатационные дефекты на транспортном средстве причинителя вреда нет необходимости, так как выплату производят потерпевшему. Кто именно будет этим потерпевшим, покажут только обстоятельства возможного ДТП».

— Размер вреда рассчитывается в соответствии с действующими Правилами определения размера вреда, определяющими стоимость восстановления транспортного средства до состояния, непосредственно предшествующего моменту ДТП, и корректируется с учетом дефектов эксплуатации только при их фактическом наличии, — подчеркивают страховщики.

В то же время при отсутствии дефектов эксплуатации правила позволяют компенсировать потерпевшим фактические затраты на ремонт в полном объеме.

Сначала учтут, а потом вычтут

Аргументы страховой компании звучат весомо и логично. Очевидно стремление минимизировать риски злоупотребления со стороны водителей. Есть повреждения в конкретном ДТП? Оплатим, но полностью обновить бампер за чужой счет, как говорится, не получится.

Однако есть ряд моментов, которые не учитывают реальную картину мира. В современном городе у многих автомобилей имеются потертости, царапины и прочие повреждения, в особенности бамперов. Вызывать по каждому случаю ГАИ? По сути, современная система страхования сама к этому подталкивает.

Ведь если у тебя найдут «старые» царапинки, то их сначала учтут, а потом вычтут — из суммы компенсации.

Да, уже восемь лет как введен европротокол, который позволяет обойтись без вызова ДПС. Однако многие по-прежнему опасаются оформлять извещение по ряду причин. Во-первых, старая привычка — надежнее вызвать ГАИ, мало ли что. Во-вторых, пугает незнание нюансов — какие документы проверять, куда смотреть. Сам бланк вроде бы несложный, но люди все равно ошибаются, забывая, например, проверить срок действия водительского удостоверения или оплату второй части страховки. А в-третьих, существует риск получить иск от потерпевшего, если тот решит потребовать от виновника разницу между фактическими затратами на ремонт и выплаченной компенсацией. Такой случай мы недавно описывали.

Так чего удивляться, что участники даже мелких ДТП внимательно рассматривают царапинки и трещинки, расхаживая по проезжей части? Хотя если кто-нибудь посчитал бы реальный ущерб (временны́е затраты, вред для экологии от заторов и пр.), то наверняка пришел бы к выводу, что выгоднее в происшествиях с «железом» максимально оперативно освобождать дорогу, а не провоцировать пробки.

Все эти потери не идут ни в какое сравнение с человеческой жизнью. Сколько было случаев, когда участники незначительных аварий гибли возле своих автомобилей, например, на МКАД! Было даже предложение ввести особый алгоритм оформления аварий, произошедших на кольцевой дороге.

В ГАИ всерьез озадачены проблемой. В июне этого года начальник Минской Госавтоинспекции сообщил такие данные: «Практически половина дорожно-транспортных происшествий в городе заканчивается незначительными механическими повреждениями. Соответственно, они могут быть оформлены через европротокол. На сегодняшний момент около 20% аварий оформляются без вызова сотрудника Госавтоинспекции».

А износ-то!

В среде страховщиков обсуждают разные варианты изменения ситуации. В частности, предлагается убрать рудиментарную привязку к объему двигателя. Почему этот параметр вообще учитывается? Раньше считалось: чем больше «кубиков», тем выше мощность автомобиля и, соответственно, вероятность попасть в аварию. Сейчас, в эпоху турбодвигателей, актуальность этого фактора устарела.

Очевидно, требуется новый подход для подсчета суммы компенсации, в частности при необходимости замены кузовного элемента, поврежденного в ДТП. Считается, что на заложенный ресурс влияют год выпуска, пробег и категория транспортного средства. От этого будет зависеть расчетная сумма по определению размера вреда.

Грубо говоря, сейчас у 20-летней машины износ может составлять 80 и более процентов. Работ по покраске, сборке-разборке это не коснется, но если же потребуется заменить некую деталь, то этот самый износ будет иметь важное значение.

Логика в том, что, мол, вы пользовались этой деталью, ее потребительские свойства снижались. У всего ведь есть срок службы! Так почему страховая компания должна платить за подержанную деталь как за новую?

С формальной точки зрения все верно. Но давайте взглянем на улицы. В Беларуси далеко не у всех есть возможность приобрести новый автомобиль. Многие владеют старенькими «немцами», «французами», «японцами», у которых пробег и год выпуска о-го-го, но они исправно выполняют основную функцию.

Хороший хозяин следит за машиной — подкрашивает кузов, полирует его, да и сама система страхования как бы говорит ему: смотри, чтобы не было повреждений, иначе...

Только вот почему-то хозяева сильно подержанных автомобилей платят за «автогражданку» столько же, сколько и владельцы новых машин, а в случае сильного повреждения кузова получают вычет с учетом износа запчасти. На это страховщики приводят аргумент, дескать, ты же страхуешь ответственность, чтобы не платить потерпевшему, а не свой автомобиль. Так-то оно так, но...

— В моей ситуации уже ничего не сделаешь... — вздыхает напоследок владелец Kia Rio Анатолий Шарак. — В январе опять оканчивается срок действия полиса, придется оформлять новый. Хотя если бы не обязаловка, то никогда бы такую страховку не продлевал.

Парковочные радары в каталоге Onliner

Читайте также:

- «Никто от этого не застрахован — вот что страшно». Как парень едва не потерял в суде свой BMW

- «Отдали автомобиль в ремонт — машина утратила товарную стоимость». Конфликт с автосервисом

Наш канал в Telegram. Присоединяйтесь!

Быстрая связь с редакцией: читайте паблик-чат Onliner и пишите нам в Viber!

Перепечатка текста и фотографий Onliner без разрешения редакции запрещена. sk@onliner.by