Недоплатил за страховку 12 евро и остался должен почти 1000 в эквиваленте: реальная история одного водителя

Водитель и не скрывает: когда оформлял страховку, не упомянул о ДТП, в которое попал ранее. Говорит, происшествие было незначительным и быстро забылось. В результате договор обязательного страхования гражданской ответственности обошелся дешевле почти на 12 евро в эквиваленте. Вот только такая экономия впоследствии привела к тому, что мужчина по решению суда обязан выплатить сумму, которая больше в 75 раз.

В марте 2011 года водитель попал в ДТП.

— Это был мой первый автомобиль — обо всех нюансах я не знал. Да и авария была совсем мелкой, без какого-либо ущерба. Спустя пару месяцев я о ней забыл, — рассказал он.

Так и вышло: заключая в октябре этого же года договор со страховой компанией, мужчина не сообщил всех необходимых сведений.

— Когда оформлял страховку, меня спросили: были ли ДТП в течение года. Я ответил, что не помню.

— Специалист по страхованию предупредила: можно указать, что аварий не было, информация в любом случае будет проверяться, — рассказал собеседник.

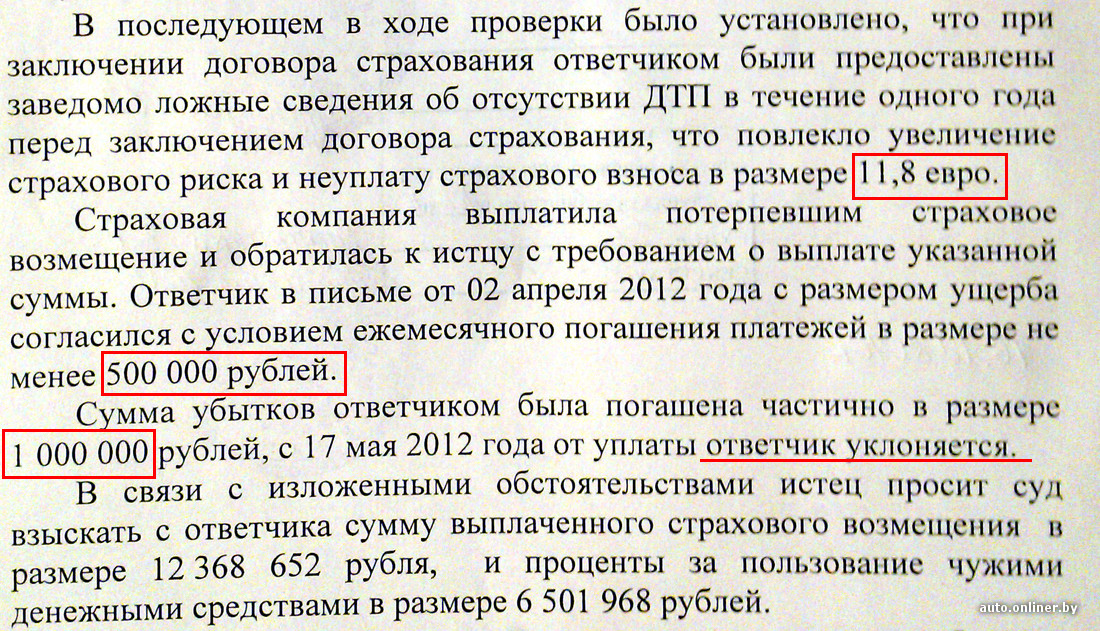

Страховка в итоге обошлась на 11,8 евро (в эквиваленте) дешевле, чем если бы водитель указал информацию о ДТП, которое случилось в течение года. Возможно, об ошибке бы и не узнали, но в январе мужчина снова попал в аварию. На перекрестке улиц Академическая и Платонова он на своей Honda столкнулся с Mercedes и Nissan. В результате ГАИ признала его виновником происшествия. Другие водители обратились в страховую компанию и получили выплаты: около 6 и 7 млн неденоминированных рублей соответственно.

После этого страховая назначила собственную проверку. Так стало известно о не указанной при заключении договора аварии. Выходило, что водитель предоставил несоответствующие действительности сведения, что повлекло недоплату страхового взноса в размере тех самых 11,8 евро.

— Страховая компания направила мне претензию с требованием возместить суммы, выплаченные обоим водителям, а также убытки, понесенные по этим страховым случаям: всего более 13 млн неденоминированных рублей. Я посоветовался с юристами. Мне сказали, что единственное, чего стоит добиваться в такой ситуации, — это рассрочки на выплату, так как требования страховой законны, — рассказал мужчина.

Рассрочки он добился и даже внес два раза по 500 тыс. Затем появились трудности с работой, выплаты прекратились.

— Прошло немало времени, мне никто не звонил. Я подумал, что про меня давно забыли, — сказал водитель. — А недавно узнаю, что меня искал судебный исполнитель. Оказывается, страховая компания подала иск в суд и потребовала взыскать с меня более 12 млн неденоминированных рублей в качестве основного долга и более 6,5 млн неденоминированных рублей в счет процентов за пользование денежными средствами — то есть почти 19 млн (1900 рублей после деноминации) в сумме.

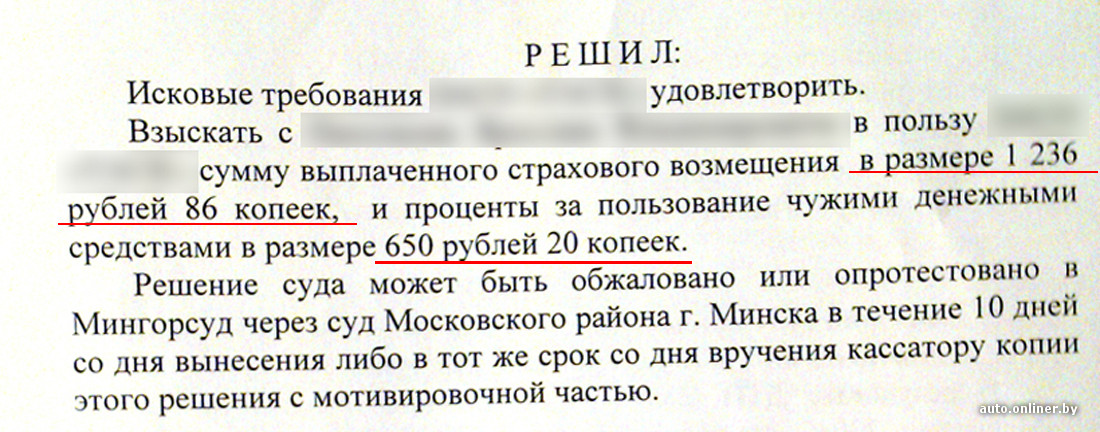

Суд исковые требования страховой компании удовлетворил. Наш читатель написал заявление о пересмотре дела, так как не присутствовал при вынесении решения. Прошло повторное рассмотрение, однако результат остался прежним — водитель обязан выплатить деньги страховой. Мужчина, впрочем, это решение намерен обжаловать в установленном порядке.

За комментарием корреспондент Onliner.by обратился в Белорусское бюро по транспортному страхованию. Там указали на один любопытный момент: требования страховой компании законны и должны быть выполнены, однако если бы все произошло, к примеру, в этом году, ответственность водителя была бы другой.

Страхователь при заключении договора обязан сообщить все сведения, которые могут повлечь увеличение страхового риска. Это касается и данных об авариях, которые произошли в течение года к моменту страхования.

Другими словами, раз водитель был виновником ДТП, которое произошло весной 2011-го, то, заключая договор страхования осенью того же года, он был обязан сообщить об этой аварии. В таком случае к его страховому взносу была бы применена соответствующая надбавка. Размеры страховых тарифов, страховых взносов, лимиты ответственности по отдельным видам обязательного страхования утверждены Указом Президента Республики Беларусь №531 от 25.08.2006.

В Белорусском бюро по транспортному страхованию рассказали, что до 1 июля 2014 года действовали пункты 137 и 178 Положения о страховой деятельности в Республике Беларусь, утвержденного Указом Президента Республики Беларусь №530 от 25.08.2006. Согласно этим пунктам, в случае если страхователь не сообщил страховщику об увеличении страхового риска в период действия договора страхования либо указал в заявлении о страховании заведомо ложные сведения, повлекшие недоплату страхового взноса, и данное обстоятельство выявлено после наступления страхового случая, то страховщик имеет право требования к нему в пределах выплаченного потерпевшему страхового возмещения.

Этим правом страховая компания и воспользовалась: суд обязал водителя возместить требуемую сумму.

— С 1 июля 2014 года данная норма отменена в силу того, что размеры выплаты несоизмеримы с размерами доплаты страхового взноса, — рассказали в Белорусском бюро по транспортному страхованию.

Специалисты пояснили, что теперь, согласно пункту 156 Положения о страховой деятельности (в редакции Указа Президента №165 от 14.04.2014), в случае если страхователь указал в заявлении заведомо ложные сведения либо не сообщил страховщику об увеличении страхового риска в период действия договора внутреннего страхования (договора комплексного внутреннего страхования), что повлекло недоплату страхового взноса, страховщик производит перерасчет размера страхового взноса и направляет страхователю заказным письмом уведомление о необходимости доплаты страхового взноса и штрафа в двойном размере суммы этой доплаты.

— Это сделано для того, чтобы стимулировать страхователей указывать достоверные сведения при заключении договора, — пояснили специалисты.

Доплата страхового взноса и уплата штрафа осуществляются страхователем в течение десяти рабочих дней со дня, следующего за днем вручения страхователю уведомления о необходимости такой доплаты и уплаты штрафа. При уклонении страхователя от доплаты страхового взноса и уплаты штрафа взыскание страховщиком задолженности по страховому взносу и штрафу производится в бесспорном порядке на основании исполнительной надписи нотариуса, а при наличии спора — в судебном порядке.

Изменения, внесенные в законодательство в 2014 году, становятся ясны на примере нашего читателя. Размер доплаты страхового взноса в его случае составляет 11,8 евро. Это значит, что если бы водитель попал в аналогичную ситуацию, к примеру, в этом году, то он был бы обязан доплатить страховой взнос и уплатить штраф в двойном размере этой суммы (еще 24 евро). 36 евро и почти 1900 рублей (около 930 евро в эквиваленте) — есть разница?

Читайте также:

- Не застрахован: водитель годами расплачивается за ДТП, в котором не установлено его вины

- В Москве угнали Gelаndewagen минчанина, но страховая пока не выплачивает возмещение. Неоднозначное дело о неполученной страховке

- Отказали в выплате $80 тысяч по страховке из-за неправильной парковки? Владелец не может добиться возмещения после угона его Mercedes

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by