О пользе нашей страховки при автокредите. Семья после стандартного «паровоза» осталась без выплат, без Peugeot, да еще и с долгом

Страховка — от слова «страх». Люди боятся, что с их имуществом что-либо случится, и рассчитывают обойтись малой кровью. Но порой выстроенная система страхования загоняет человека в финансовый тупик. Особенно когда страхователь не выплачивает 100% обещанной суммы, указанной в полисе. Весьма актуальна эта проблема для владельцев автомобилей, купленных в кредит или лизинг, коих за последние годы стало в разы больше. Пользуясь услугами навязанной дилером страховой компании можно остаться без машины, без уже выплаченных денег и с долгом по кредиту. Именно в такой ситуации оказалась семья минчанина Сергея после банальной аварии на МКАД.

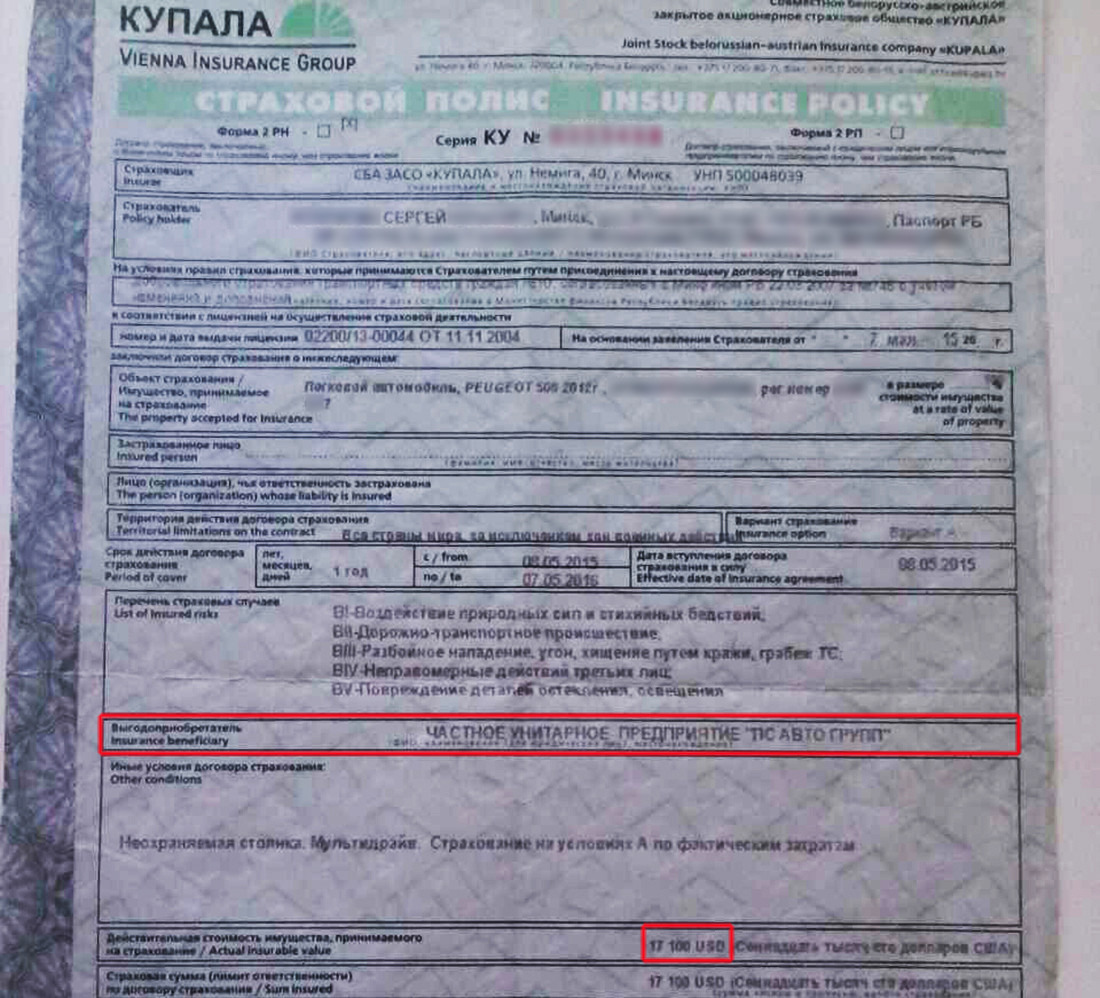

В мае 2013 года Сергей купил в автосалоне Peugeot 508 (2012 года выпуска) за $37 тыс. в эквиваленте в кредит сроком на 5 лет. После падения цен на рынке машина значительно подешевела — за два года ее цена упала на $20 тыс. Но кредит-то уже оформлен! По условиям договора автомобиль нужно было застраховать по системе полного каско в компании, которую выбирает продавец, то есть дилер. Ею стало ЗАСО «Купала». Выгодоприобретателем в страховом договоре указывается автосалон (ПС «Авто Групп»), он же имеет право собственности на машину, пока не выплачен кредит, — это предусматривает договор найма-продажи. «С момента покупки все условия договора по оплате кредита и страхованию соблюдались должным образом, — уверяет молодой человек. — Все было бы прекрасно, если бы однажды 508-й не стал участником ДТП».

О том происшествии, имевшем место в сентябре 2015 года, мы писали. В тот вечер на кольцевой произошло несколько аварий. В одной из них повреждения получили шесть автомобилей, среди них — тот самый Peugeot. Все случилось по сценарию типичного «паровоза»: одна машина ударила сзади другую, та — еще одну и так далее. А произошло все, по информации ГАИ, из-за заторовой ситуации на МКАД. Водители стали притормаживать, а те, кто ехал сзади, не успели вовремя среагировать.

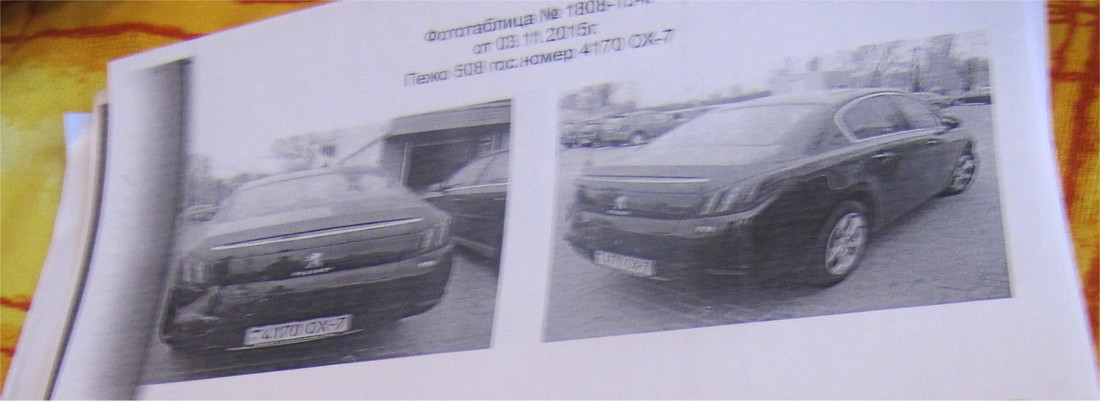

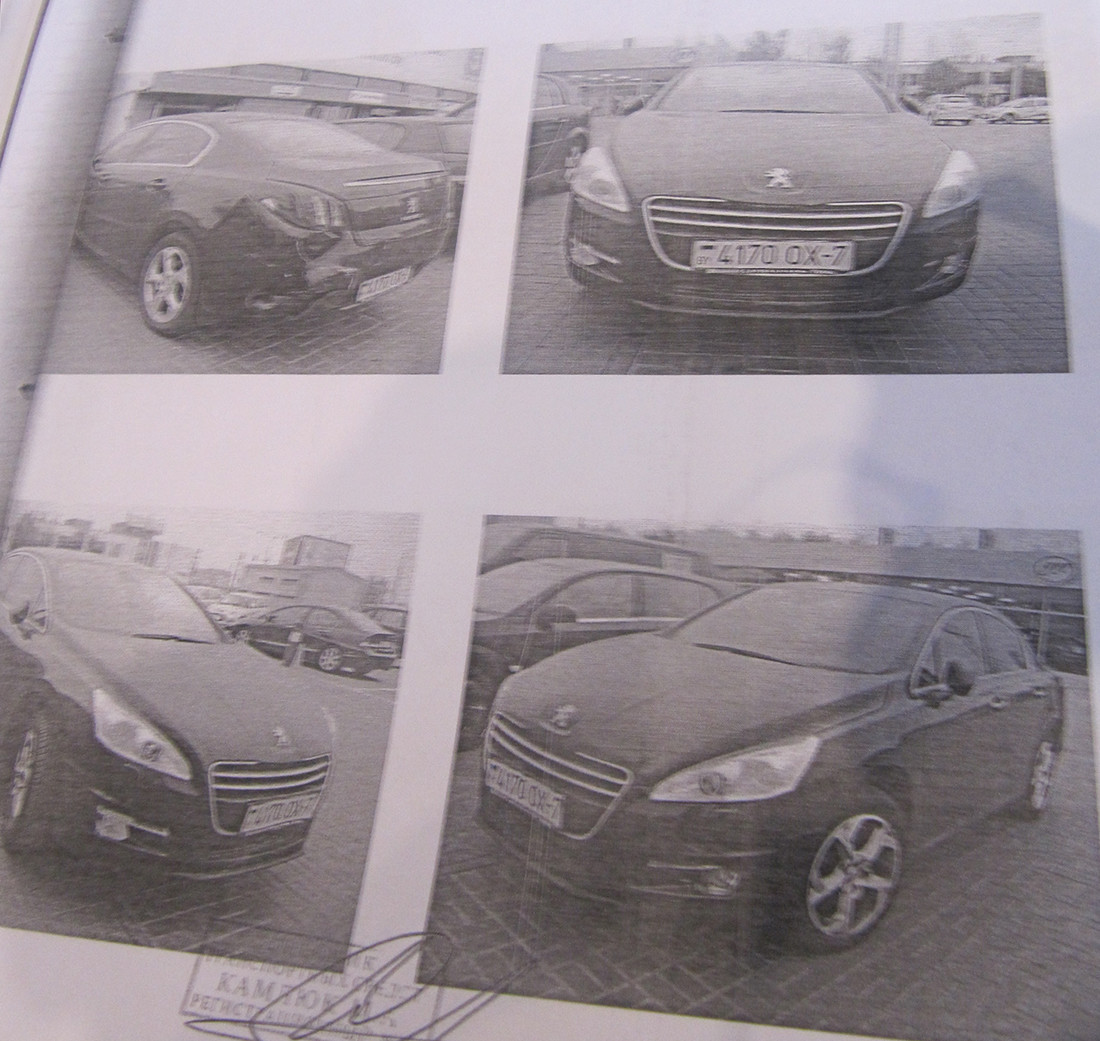

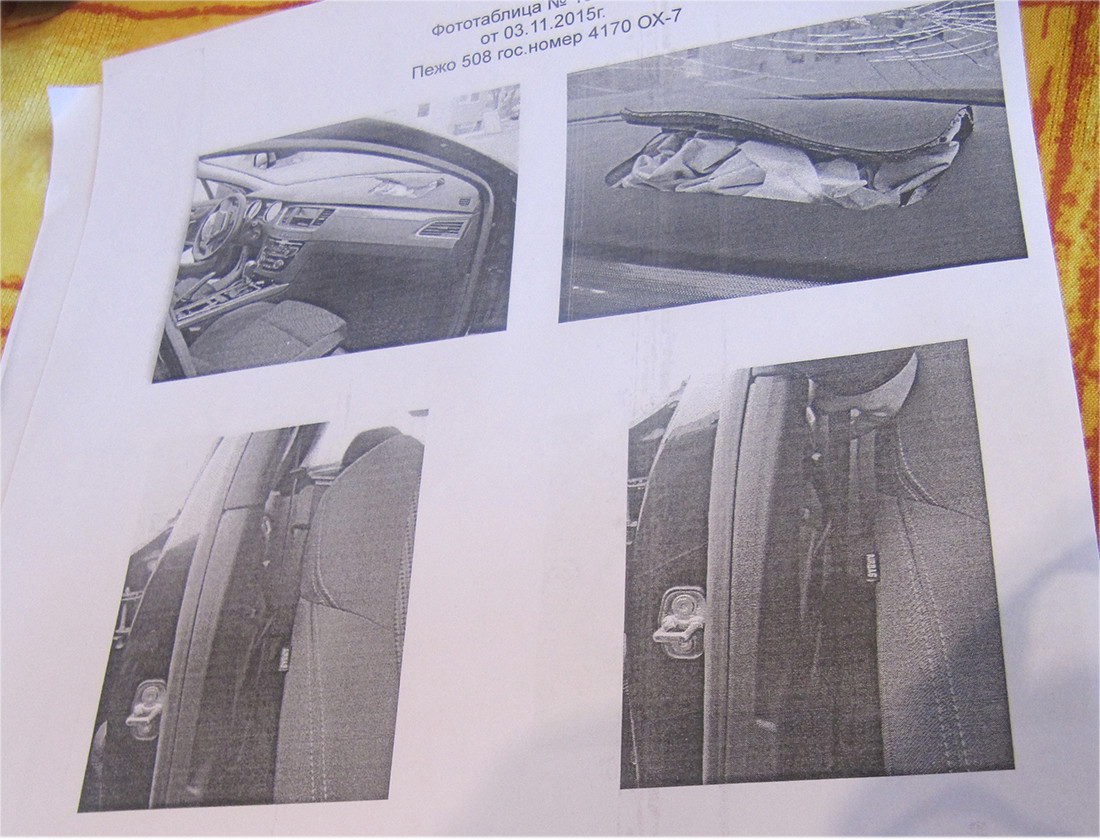

«За рулем Peugeot была жена Екатерина, — вспоминает молодой человек. — Автомобиль получил повреждения передней и задней частей. В ГАИ признали, что супруга является виновником столкновения, повлекшего повреждения только передней части. Мы предоставили машину для осмотра страховщикам, потом передали ремонтникам — все по традиционному сценарию. По нашей логике мы должны были получить страховку, отремонтировать автомобиль и ездить дальше, выплачивая кредит. Но все пошло иным путем. Нам заявили, что наша машина признана погибшей — то есть ее ремонт, по мнению страховой, нецелесообразен. Взгляните на снимки Peugeot после аварии и сами решите, насколько „гибельно“ состояние автомобиля. Да, побиты бамперы, фонари, лобовое стекло, выстрелили подушки безопасности. Однако, на наш взгляд, повреждения далеки от общепризнанных понятий гибели или утраты».

У страховщиков, правда, своя терминология и свое понятие гибели. По правилам страхования ЗАСО «Купала», ремонт целесообразен, если он не превышает 65% остаточной стоимости машины (пункт 16.13 Правил страхования). Заметим, не 100%, как предполагают многие, обратившие внимание на фразу «полное каско». 100% повреждений — это для «автогражданки» (по указу №530), а для каско компания сама устанавливает процент. Так вот, для оценки берется не страховая сумма (в рассматриваемом случае — $17,1 тыс.), а средняя стоимость аналогичного автомобиля на вторичном рынке. По заключению страховой компании, «среднерыночная» цена составила $14 924, а годные остатки (за сколько можно продать битую машину) — $10 тыс. Автомастера посчитали: на ремонт нужно потратить 240 млн рублей «старыми» (или $12 тыс., что явно превышает порог в 65%), а следовательно, автомобиль является погибшим. И тут кроется еще один нюанс: со временем проданные машины падают в цене, а вот запчасти и элементы кузова к ним свою стоимость сохраняют.

«Я посчитал, что среднерыночная стоимость аналогичного автомобиля намного больше, чем $14,9 тыс., — говорит Сергей. — А такая заниженная сумма указана для того, чтобы поменьше платить. В мае, когда подписывали страховой полис, указывали $17,1 тыс. За четыре месяца машина подешевела на $2 тыс.? Я привлек частных независимых оценщиков. Их вывод: реальная стоимость авто на момент ДТП составляла $16,6 тыс. Тогда я обратился в суд с просьбой взыскать со страховой разницу между тем, что посчитали они ($14,9 тыс.), и тем, что посчитали независимые эксперты ($16,6 тыс.), ведь за, как я считаю, ошибку оценщиков „Купалы“ приходится рассчитываться мне. А все потому, что автосалон предъявил мне требование погасить задолженность по кредиту в связи „с утратой автомобиля“. Хотя термин „утрата“ из договора с дилером не то же самое, что термин „гибель“ из договора со страховой. А на судах эти понятия постоянно подменяют в свою пользу. В итоге в иске мне отказали с формулировкой „выгодоприобретателем является только дилер, его нельзя изменить по воле страхователя, «Купала» исполнила обязательства перед ПС «Авто Групп»“».

«То есть я потерял те взносы, что платил с 2013 года, сам автомобиль и еще остался должен по кредиту. Мы же хотели отремонтировать машину по страховке (не просто же так вносим деньги!) и оставить ее себе. Но нам „в качестве уступок“ предложили „мастерскую дяди Васи“ с гарантией ремонта в две недели, а дальше — выплачивать кредит без права продажи авто. Конечно, из соображений безопасности мы отказались. Смирились, что все потеряли, но требовали, чтобы и дилер действовал по справедливости. А справедливость, на наш взгляд, такова: автосалон продает битую машину и забирает компенсацию у страховой. Но дилер, как мы считаем, пошел по более простому для него пути: все то, что могут взять со страховой, захотели взять с нас»

«Автосалон на мою просьбу вмешаться ответил, мол, это наши личные разборки со страховой и дилер не имеет к этому никакого отношения, — продолжает автовладелец. — И это несмотря на то, что именно они выбирали страховую компанию и являются выгодоприобретателями. Дилер согласился с оценкой страховой и получил компенсацию в $4,9 тыс. (среднерыночная стоимость аналогичного авто в $14,9 тыс. минус стоимость годных остатков в $10 тыс.), несмотря на мое несогласие. Эта сумма погасила часть долга по кредиту. На мои плечи лег остаток кредита — ни много ни мало $11 780. Предложил автосалону и страховой компании реализовать годные остатки через аукцион, что предусмотрено законом и правилами страхования, однако одобрения не получил. Нам это нужно, чтобы определить реальную стоимость остатков (по нашим данным, не $10 тыс., а не более $5 тыс.). При этом страховая должна была бы возместить недостающую сумму. Раз дилер согласился со всеми расчетами страховой (как с „выгодной“ им „среднерыночной“ суммой в $14,9 тыс., так и с „нереальной“ ценой остатков в $10 тыс.), значит, согласился, что сможет продать за $10 тыс. Следовательно, к нам он должен был обратиться за оставшимися $1780. По факту же нам говорят: вы должны $11 780, продавайте Peugeot сами за те деньги, на которые договоритесь. С учетом обесценивания самой машины и непоколебимого требования $11 780 оттягивание сроков выгодно автосалону, потому и суды длятся уже 1,5 года. Считаем, это несправедливо».

В итоге сложилась патовая ситуация: Сергей не платит по кредиту после предъявления требований о $11 780 и по причине того, что не пользуется автомобилем (как он утверждает, битый Peugeot стоит на стоянке дилера). Сейчас мужчина с семьей находится в рабочей командировке в США. При этом в переписке с автосалоном от погашения кредита он не отказывается, но пытается добиться «честной» суммы. Дилер же через суд пытается вернуть $11 780, решения по делу пока нет.

«Суды действительно длятся уже более 1,5 года, — подтверждают юристы дилера Peugeot — компании „ПС Авто Групп“. — По договору найма-продажи собственниками машины являемся мы. Страховую компанию мы не навязываем, клиент имеет право самостоятельно выбирать. После того как страховая признала автомобиль погибшим, мы все же согласовали ремонт, вписывающийся в те самые целесообразные 65%. Да, детали в таком случае установили бы б/у, но на них также распространялась бы гарантия. Клиент со скандалом отказался, сославшись на то, что якобы машина и остатки были оценены неверно. Он посчитал: раз годные остатки у нас, то он нам ничего не должен. Позже клиент требовал от нас подать в суд на страховую компанию, чтобы была произведена переоценка.

Потом, когда мы уже стали требовать выплату долга по кредиту в суде, по нашей инициативе дважды были объявлены перерывы — для заключения мирового соглашения (продажа годных остатков через аукцион с зачислением вырученной суммы в счет непогашенных платежей). Но к договоренности мы так и не пришли. Складывается ощущение, что клиент, несмотря на советы родственников и адвоката, из принципа не желает завершать этот процесс. Хотя промедление не в его пользу: год назад этот битый Peugeot 508 можно было продать за $9 тыс., сейчас — нет. А если суд будет им проигран, судебный исполнитель может выставить цену и в $3 тыс. Проблема тут даже не в деньгах, а в его принципе. Мужчина считает, что мы находимся в сговоре со страховой компанией, и пытается это доказать. Хотя его обязательства указаны в договорах, под которыми он сам расписался».

Сергей уточнил информацию по поводу мирового соглашения: «Нам предлагают вначале признать долг в $11 780 и только потом выставить авто на аукцион, на котором мы выручим сумму для погашения платежей. Естественно, $10 тыс., под которыми в свое время подписался дилер, мы не получим, а долг, пусть его и распишут на несколько месяцев, уже не получится оспорить. Но по нашему убеждению, повторимся, эта разница (между $10 тыс. и реальной суммой) лежит на страховой. Потому будем судиться дальше».

В отделе возмещения убытков ЗАСО «Купала» также помнят об этом случае: «Выплаты с нашей стороны были осуществлены вовремя и в полном объеме. Их получил выгодоприобретатель, указанный в договоре о страховании. Это подтверждается и результатом судебных разбирательств. Кто занимается реализацией годных остатков — решают между собой клиент и дилер».

«Возникает такая парадоксальная ситуация: человек купил авто за $30 тыс., постепенно выплачивает треть, а, например, через два года попадает в серьезное ДТП. После резкого падения цен на машины в 2014-м выходит, что текущая стоимость его модели — $15 тыс., а он должен по кредиту дилеру $20 тыс., — добавили в страховой компании. — У многих не укладывается в голове, как такое возможно: долг больше реальной стоимости? И человек чувствует себя обманутым. Но это его собственный риск — он сделал покупку без учета колебаний рынка, которые сложно предугадать. Ни одна страховая компания никогда не возьмет на себя такой риск. А расчет целесообразности ремонта идет не от изначальной суммы покупки, а от цены авто на день совершения аварии.

В 2009 году была обратная ситуация: цены подросли из-за повышения таможенных пошлин. Люди говорили нам, что мы им мало выплачиваем — на рынке же машина стоит дороже. А лимит ответственности страховой компании был меньше, ведь он привязан к страховой сумме, указанной на момент заключения договора. Всегда в результате „рыночных волн“ какая-то из сторон может быть недовольна. Страховщики советуют просто не занижать и не завышать сумму, а указывать в договорах цифры, наиболее приближенные к реальности».

Какой сотрудники ЗАСО «Купала» видят выход? Как в итоге аварии не остаться ни с чем? «Лучше пользоваться услугой лизинга или кредита (с правом собственности дилера) с указанным в договоре пунктом про возможность возврата, — говорят специалисты. — Если цены на авторынке вновь резко упадут, клиент сможет отказаться от договора, вернуть машину и взять другой автомобиль с условиями изменившейся конъюнктуры. Частично платежи он потеряет, но сможет сохранить больше — взять хотя бы указанный пример с моделью за $30 тыс. Еще один вариант — предусмотреть в договоре вариант обратной реализации продавцу (дилеру). В любом случае корень поднятой проблемы — не в деятельности дилера или страховой, а в том, что изменилась ситуация на рынке».

Автомобильные шины в каталоге Onliner.by

Читайте также:

- Минчанин, купивший новый Nissan Sentra: все как в «Жигулях», только под красивой оберткой. Комментарий дилера

- Борьба всех против всех: как на дом в почти 200 квартир оставили всего 30 парковочных мест и что из этого вышло

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by