Российский банк: «В Беларуси находится около сотни залоговых автомобилей из РФ, и их придется вернуть»

Вереница проблемных автомобилей из России поступила за последние год-полтора в Беларусь. Схема оказалась незамысловатой: в Москве или Санкт-Петербурге разные граждане брали кредиты с минимальным взносом для покупки машин, в основном корейских марок, которые затем оперативно перегонялись и выставлялись на продажу по заманчивой цене в РБ. Особенность в том, что все эти кроссоверы и седаны находятся в залоге у российских банков. Представители одного из них провели собственное расследование и связались с корреспондентами Onliner.by, чтобы в подробностях рассказать, почему это стало возможным, как они собираются возвращать залоговые автомобили и что изменится через несколько месяцев.

— Всерьез занялись проблемой осенью 2017 года, после публикаций в белорусской прессе о присутствии наших залоговых автомобилей в Беларуси, — рассказывают представители одного из российских банков. — Оценили портфель кредитов и пришли к выводу, что факты подтверждаются. Стали выяснять, по какой схеме происходила переправка машин, и поняли, что это постоянно действующая мошенническая схема. Суть ее простая — автомобили, оформленные в кредит в России, переправляются в Беларусь и продаются ничего не подозревающим гражданам, которым, вероятно, придется вернуть залоговое имущество.

Схема основана на несовершенстве законов и регламентов, которые существуют в России и Беларуси. Главный нюанс — при оформлении автомобиля в кредит заемщик обязан самостоятельно приехать в ГИБДД, поставить машину на учет, получить номера и свидетельство о регистрации транспортного средства (СТС). Затем он должен вернуться в банк и предоставить уже паспорт транспортного средства (ПТС), чтобы мы могли взять его в залог на хранение до момента полной выплаты кредита. Это гарантия, что никакие действия по купле-продаже автомобиля, находящегося в залоге у банка, осуществлены не будут.

Однако мошенники стали действовать иначе. Сразу после получения машины в салоне (как правило, покупались новые автомобили) они незамедлительно перегоняют ее в Беларусь. По всем документам выходит, что юридически транспортное средство «чистое»: один владелец, ПТС вопросов не вызывает (ведь отметок о том, что машина в залоге, нет). Тогда автомобиль ставят на учет в РБ и сразу же снимают. Или же выставляют на продажу с транзитными номерами.

— Сразу хотелось бы уточнить: а сам банк может отслеживать ситуацию по передаче ему ПТС?

— У заемщика есть срок (около месяца), за который он обязан поставить автомобиль на учет в ГИБДД и предоставить ПТС в банк. Мы можем начинать действовать только в том случае, если это условие не выполнено. Тогда начинается разбирательство. Но за это время мошенники успевают вывезти транспортное средство из России, благо границы с Беларусью нет.

Какова механика? Мы выяснили, что заемщиками выступают, как считаем, некие знакомые мошенников или люди, найденные иным образом. Причем у них имеется хорошая кредитная история или ее вовсе нет. То есть по скорингу человек проходит, а его преступный умысел не очевиден — ни документы (справка о доходах), ни заявка, как правило, не вызывают подозрения.

Таким заемщикам объясняют, что ничего страшного в получении кредита нет, они ничем не рискуют, при этом им обещают солидное вознаграждение. Разумеется, подставные лица получают немного, а большая часть «дохода» достается инициатору мошеннической схемы. Отметим, что технология подачи заявок на кредит отработана, и возможно, что мошенниками выступают бывшие сотрудники банков, хорошо знающие особенности процедуры.

Когда найден заемщик, остается оформить кредитный договор, внести минимальный взнос и забрать автомобиль. Затем мошенники оперативно переправляют машину в Беларусь.

Дальше существует несколько вариантов действий. Первый. Автомобиль сразу ставят на учет в Беларуси и тут же снимают. Это самая популярная схема.

Второй. После ввоза в Беларусь машину оформляют в ГАИ, но с учета снимает сам покупатель.

Третий встречается реже. Транспортное средство ставят на учет в ГИБДД РФ, получают российские номера и перегоняют в Беларусь, где продают по доверенности. Да, мошенники предупреждают, что при этом новый владелец не может выехать за пределы РБ, поскольку любая проверка (на границе или инспекторами ДПС) покажет, что машина находится в розыске. На этот вариант клюют в основном те, кто не хочет платить штрафы за камеры скорости [на самом деле есть схема по привлечению таких нарушителей. — Прим. Onliner.by] и госпошлину за пользование дорогами.

Маржинальность этого, так сказать, «бизнеса» — довольно высокая. А люди, освоившие схему, явно не бедствуют. Однако после информационной волны их доходы определенно упали. Мы считаем, что за последний месяц не было фактов перегона залоговых автомобилей в Беларусь. Думаем, мошенники затаились.

— Основное действующее лицо в этой схеме занимается переправкой. А кто продает — еще один посредник или тот же мошенник?

— Подозреваем, что мошенники прибегают к услугам двух подставных лиц. На наш взгляд, есть три основных звена. Во-первых, заемщик, который оформляет кредит. Во-вторых, мошенник — назовем его основным действующим лицом. Он переправляет автомобиль в Беларусь, там же ставит на учет и получает транзиты. В-третьих, продавец. Разумеется, человек, получающий основную прибыль, при оформлении документов старается нигде не светиться.

— Интересно, продавец несведущий или он обманывает покупателей осознанно?

— Думаем, он, скорее всего, понимает, что происходит, но, возможно, не до конца. Регулярно мониторим форумы, соцсети и видим пользователей, которые высказываются в защиту такой схемы. Их основной аргумент такой: мол, после попадания автомобиля на территорию Беларуси с ним уже ничего не случится, а единственное неудобство — нельзя будет выехать за границу или в Россию. Но это, конечно, не так. Либо они намеренно врут, либо сами заблуждаются.

— Каков масштаб проблемы?

— Полностью оценить его невозможно. В России около двадцати банков, которые активно занимаются автокредитованием. На 80—90% проблемных автомобилей, незаконно перегнанных в Беларусь, кредиты оформлены в восьми банках: «Сетелем Банк», «Русфинанс Банк», ВТБ, «Тойота Банк», «Совкомбанк», «Плюс Банк», «ЮниКредит Банк» и «КредитЕвропаБанк».

На данный момент считаем, что около сотни залоговых машин за последние полтора-два года оказались в Беларуси.

Однако не исключено, что их больше, поскольку о некоторых случаях мы просто не знаем. В частности, небольшие банки не хотят раскрывать подобные сведения, поскольку для них это единичный случай и в принципе не выходит за пределы стандартной ситуации с невозвратом кредитов в России.

Масштабы занижаются также из-за того, что менеджмент отдельных банков не заинтересован в решении проблемы, так как это не влияет на его бонусные вознаграждения. Руководители закрывают глаза на единичные случаи и списывают кредиты в убыток, не раскрывая акционерам такую информацию.

Знаем как минимум один банк, в котором такие кредиты списываются, а об автомобиле просто-напросто забывают.

— Вы все время упоминаете Беларусь, а действует ли аналогичная схема в других странах Таможенного союза?

— Пока что подобных фактов ни в Казахстане, ни в Армении, ни в Кыргызстане мы не фиксировали. Вероятно, это связано с тем, что открытая граница у России только с Беларусью.

— Какова основная уловка мошенников? Почему им так легко удается обмануть добросовестных покупателей?

— Они ориентируются на неосведомленность. По всем явным признакам машина «чистая». Документы в порядке, получены белорусские транзитные номера, транспортное средство новое, в угоне не числится. Единственная зацепка, которая может навести на подозрения, — то, что автомобиль произведен и ввезен из РФ.

Пока что между Россией и Беларусью нет практики обмена данными по залогам, иначе бы эта схема стала бы невозможной.

Часто мошенники выбирают корейские машины — Hyundai и Kia, собранные в РФ. Особенность в том, что у этих автомобилей два VIN-номера: европейский и российский. Так вот продавцы указывают только один из них (европейский), поскольку второй (российский) можно проверить по базе залогов и выяснить, что это проблемная машина.

Несмотря на то что схема раскрыта и ведется расследование, мошенники развернули в интернете масштабную кампанию по дезинформации: якобы никто не вправе забрать у гражданина Беларуси даже такой проблемный автомобиль. Дескать, расслабьтесь, это не более чем истерика ушлых банкиров.

— Какие еще аргументы используют мошенники и продавцы проблемных машин?

— Их главный тезис — что юрисдикция России не действует на территории Беларуси. А если все-таки обнаружится, что автомобиль находится в залоге в РФ, вы, мол, добросовестный покупатель, у вас на руках документы ГИБДД и вам ничего не грозит. Даже некоторые юристы, комментировавшие ситуацию в СМИ, обращаются к этому аргументу.

— А на самом деле?

— Алгоритм достаточно простой, и он уже опробован одним из российских банков. Между Россией и Беларусью подписана Конвенция о правовой помощи и правовых отношениях по гражданским, семейным, уголовным делам (от 22 января 1993 года). Там предусмотрено, что суды Беларуси и России принимают и исполняют решения судов по вопросам, связанным с трансграничными отношениями.

Когда банк понимает, что машина по мошеннической схеме переправлена в Беларусь и там продана, то он подает в суд на заемщика. Там признается, что последний принял участие в мошеннической схеме и нарушил статью 159 «Мошенничество» УК РФ.

Автомобиль объявляется в розыск. После того как получены сведения, что машина находится в Беларуси, банк подает иск в суд РБ. Предметом иска становится истребование залога по кредитному договору. Важным обстоятельством является то, что иск направлен не на определение вины покупателя, а на возврат собственности банка. Правомочность истребования залога подтверждается решением российского суда, которое принимается к исполнению по конвенции белорусским судом.

Есть, впрочем, юристы, которые убеждают, что нужно оспаривать такое решение и, получив повестку из российского суда, бежать в белорусский, чтобы признать сделку добросовестной и опротестовать истребование залога. Однако это ни к чему не приведет.

— Какие-то автомобили удалось вернуть таким способом?

— Знаем как минимум об одной машине, возвращенной по данному алгоритму. Возврат еще нескольких транспортных средств находится в стадии исполнения.

— Ваш банк намерен действовать аналогичным образом?

— Да, мы уже подали иски к нашим заемщикам. Ждем решения судов. Как только получим, начнем процессуальные действия по истребованию собственности банка.

— Какую ответственность понесут заемщики?

— Уголовную. Фактически они принимали участие в мошеннических действиях. Люди, которые вовлекали в эту схему, им, конечно, не объясняли возможность наступления таких последствий.

Им говорили: «Просто не вернешь кредит. А что с тебя взять? Поэтому не волнуйся!» А в итоге против заемщиков возбуждаются уголовные дела.

— Возможно ли, что заемщики укажут на реальных мошенников, основных действующих лиц в этой схеме?

— Это вопросы следствия, которое ведется в двух странах. Мы не имеем права это комментировать.

— Как обезопасить себя от покупки проблемного автомобиля?

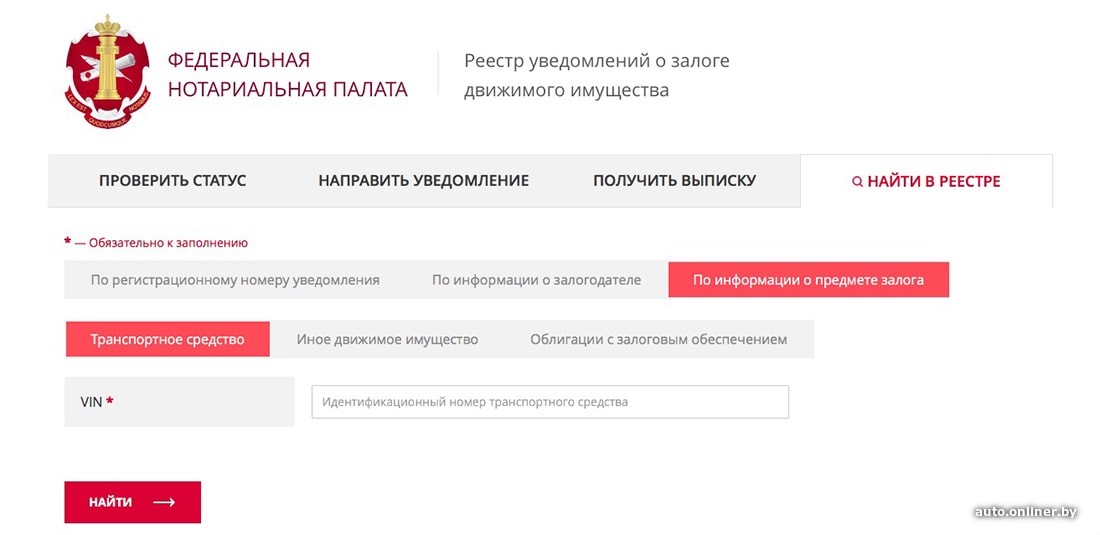

— Все просто. Не потребуется никаких трудоемких и длительных процедур. В России есть несколько электронных баз, которые могут дать исчерпывающую информацию о статусе и истории транспортного средства. Главная база — Реестр уведомлений о залогах движимого имущества. Туда попадают все предметы движимого имущества, оформленные в залог.

После оформления кредитного договора и отправки данных в эту базу проходит некоторое время. Разумеется, мы стараемся подавать сведения оперативно, но иногда случаются задержки. Требуется около недели-полутора, чтобы информация дошла до базы и отобразилась в электронном виде. Соответственно, мошенники стараются уместить процесс перегонки автомобиля, постановки на учет и продажи именно в этот короткий срок, пока есть шанс, что даже при проверке данные не отобразятся.

Первое, что следует сделать, — «пробить» российский VIN-номер по этой базе и выждать около трех-четырех недель, чтобы проверить его еще раз. Это гарантирует, что даже при оперативной переправке машина попадет в базу залогов.

Если же хотите узнать историю подержанного автомобиля из России, то лучше всего это сделать с помощью сайта ГИБДД. Там зафиксированы все значимые действия, которые осуществлялись с машиной: наличие обременения, находится ли она в угоне, аварийность, смена владельцев и пр.

Хотим обратить внимание возможных покупателей на то, что на такие транспортные средства продавцы делают большую скидку. Она может составлять от 15 до 30% (по сравнению с аналогичными автомобилями, которые продаются в салонах). Это приманка, чтобы сделать предложение наиболее выгодным и поскорее совершить сделку. Ведь чем дольше будет продаваться машина, тем больше шансов, что обман будет раскрыт.

Рекомендуем также обращать внимание на личность и поведение продавца. Мошенников могут выдавать излишняя торопливость, уговаривание. Если попросите их показать паспорт, они начнут сильно нервничать, откажутся предъявлять его под каким-то предлогом. У нас есть подозрение, что мошенники используют поддельные документы. Имейте в виду, что российский паспорт можно проверить в базе Федеральной миграционной службы России.

— Какие законодательные действия планируется совершить, чтобы искоренить подобные мошеннические схемы?

— С 1 июля 2018 года в России и Беларуси вводится так называемый «электронный ПТС». При оформлении автомобиля в кредит банк на этапе выдачи документов будет отправлять данные о статусе транспортного средства в электронном виде. А ГИБДД будет выдавать ПТС уже с отметкой о том, что машина находится в залоге.

Информация станет доступна всем регулирующим и контролирующим органам Евразийского экономического союза. Таким образом мошенническая схема, которая использовалась, исчезнет.

Даже если кредит выдается на подержанный автомобиль, банки тоже будут требовать, чтобы оформлялся электронный ПТС. Так что с 1 июля ситуация должна быть урегулирована.

— В связи с этой ситуацией вы наверняка связывались с другими банками. Насколько эффективно проходит коммуникация?

— Достаточно тяжело. Не все коллеги идут на контакт. Хотя есть несколько дружественных нам банков, с которыми мы обмениваемся данными.

Если банк управляется наемными менеджерами, а акционеры не участвуют в операционной деятельности, то финансовые учреждения не особо активно пытаются минимизировать убытки и возвращать залоговое имущество. Если же акционеры пристально наблюдают за процессом, то не позволяют так легко терять деньги.

— Почему столь активную позицию занял именно ваш банк?

— Мы подсчитали, что если вернем хотя бы половину залоговых автомобилей, находящихся в Беларуси, то компенсируем львиную долю расходов. Тогда убыток от мошеннической схемы будет минимальным. Наши акционеры оценили масштаб проблемы и решили выбрать такой формат работы, чтобы предотвратить последствия и взыскать часть залогов.

— Какова роль службы безопасности вашего банка? Можно ли с ее помощью минимизировать риски, ведь до 1 июля еще много времени?

— Как уже говорилось выше, на момент подачи заявки на кредит выявить преступный умысел практически не представляется возможным. Лишь по косвенным признакам мы можем понять, что заемщик ненадежный. В таком случае ужесточаем требования, увеличивая первоначальный взнос. Чем более подозрительным кажется заемщик, тем выше сумма и ставка. Это определенная подстраховка.

После разбирательства мы намерены выяснить, есть ли что-то общее между заемщиками, которые стали участниками преступной схемы. Это несколько десятков человек. Возможно, наши коллеги из отдела рисков смогут выявить общие места, признаки и скоринговые показатели. В будущем это позволит ужесточить требования и сразу отсекать таких людей. Но это трудоемкий процесс, который не должен привести к отказам для добропорядочных клиентов.

— Наибольшие потери, может так статься, понесут добропорядочные покупатели автомобилей...

— Это скорее вопрос из области этики. Мы же все взрослые люди и совершаем поступки, за которые несем ответственность. Да, были нестыковки в законодательстве, существовала брешь в процедуре оформления в России, не было обмена информацией между двумя странами.

Понятно, что человеку, потерявшему и автомобиль и деньги, эти объяснения не дадут успокоения. Но такова жизнь... Банк не может заниматься благотворительностью.

Как кредитная организация мы управляем рисками. У нас есть обязательства перед нашими кредиторами и вкладчиками, доверившими нам свои средства. Если мы откажемся от взыскания залогового имущества, то тем самым спишем убыток на наших инвесторов. А это неправильно. Мы будем добиваться возвращения своих залогов всеми законными способами.

Найти адвоката с помощью сервиса «Услуги»

Читайте также:

- О мужчинах и о женщинах. Разговор с королевой бензоколонки

- Репортаж из школы BMW Snow Drift Training. Как неподготовленных водителей учат «давать угла»

Наш канал в Telegram. Присоединяйтесь!

Быстрая связь с редакцией: читайте паблик-чат Onliner и пишите нам в Viber!

Перепечатка текста и фотографий Onliner.by запрещена без разрешения редакции. nak@onliner.by